Из последних данных CFTC следует, что на неделе до 7 июля основные изменения в спекулятивном позиционировании происходили в валютах G4 — хедж-фонды более чем вдвое сократили объем чистой длинной позиции по евро и нарастили чистый шорт в фунте.

Из последних данных CFTC следует, что на неделе до 7 июля основные изменения в спекулятивном позиционировании происходили в валютах G4 — хедж-фонды более чем вдвое сократили объем чистой длинной позиции по евро и нарастили чистый шорт в фунте.

|

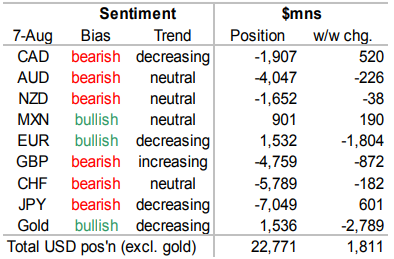

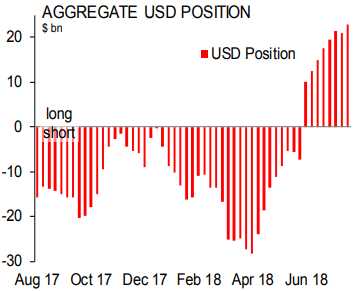

Объем чистого лонга по доллару достиг $23 млрд, что является рекордным значением с января 2017 года (в основном он куплен против иены, франка, фунта и аусси). Луни и киви также проданы, а мексиканский песо и евро куплены.

|

Объем чистого лонга по евро сократился на $1.8 млрд до $1.5 млрд (минимальное значение с мая 2017 года, когда во Франции состоялись президентские выборы). Произошло это на фоне закрытия длинных позиций и более агрессивного открытия коротких.

Похожая ситуация наблюдается и в фунте, объем чистого шорта по которому также достиг значений мая 2017 года.

Спекулянты сокращали открытый интерес по иене третью неделю подряд, но объем чистой длинной позиции по японской валюте остается высоким по исторические меркам, что делает позиции медведей довольно уязвимыми.

Объем чистого шорта по аусси достиг $4.1 млрд (рекордное значение с конца 2015 года).

Источник: Forexpf.Ru - Новости рынка Форекс.

Подпишитесь на ProFinance.ru в Яндекс-Новостях