Курс доллара США возвращает упущенное в последние недели августа. Сегодня на рынке явно прослеживается «уход от риска», а доллар в последние два месяца стал вести себя как иена, то есть как защитный актив — растет во время нагнетания страхов на финансовых рынков и падает в периоды, когда опасения утихают. Сейчас страхи сконцентрированы вокруг развивающихся рынков. Бегство капитала с emerging markets приводит к падению валют против доллара, а тот, в свою очередь, растет против мейджеров — меньше всего к иене, которая также рассматривается как защитный актив.

Развивающиеся рынки

ВВП ЮАР во втором квартале сократился на 0.7% по сравнению с предыдущим кварталом после падения на пересмотренные 2.6% в первом квартале, показали обнародованные во вторник официальные данные. Снижение на протяжении двух кварталов подряд считается в экономике технической рецессией. Ранее подобная ситуация наблюдалась только в 2009 году. В конце 2016 года сообщалось о начале рецессии, однако затем данные были пересмотрены. Неудивительно, что южноафриканский рэнд падает сегодня сильнее других к доллару - почти на 2.5%.

|

Индонезия ощутила на себе влияние турецких и аргентинских экономических проблем, сообщил министр финансов страны. Индонезийская рупия в ходе торгов вторника упала до 14.935 к доллару - минимума со времен азиатского финансового кризиса 1998 года. Год назад валюта стоила 13.156. С начала года рупия потеряла 9% своей стоимости. Центробанк страны тщетно пытается сдержать падение нацвалюты валютными интервенциями, но вряд ли это остановит шквал продаж индонезийских активов иностранными инвесторами на фоне повышения процентной ставки ФРС США и страхов о негативном влиянии кризиса в Турции и Аргентине на экономики стран ЕМ. Местный ЦБ четыре раза с середины мая поднимал ключевую процентную ставку, повысив ее на 125 базисных пунктов и потратил миллиарды валютных резервов в рамках валютных интервенций по поддержанию рупии. Международное кредитное рейтинговое агентство Fitch Ratings прогнозировало, что ключевая процентная ставка Индонезии к 2020 году может подняться на 100 базисных пунктов. Доходность 10-летних облигаций выросла до 8.27%- пика с ноября 2016 года.

|

По теме: Турция и Аргентина в кризисе, и каждая страна несчастлива по-совему

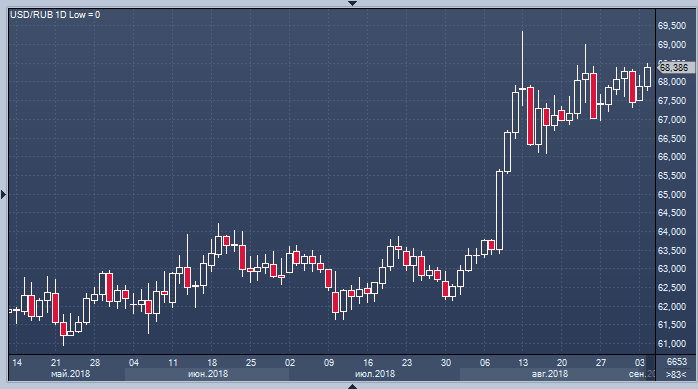

Рубль

На этом фоне то, что творится с рублем, вызывает глубочайший интерес c точки зрения того, что же в действительности подтолкнуло российскую валюту вниз в этом году. Тот факт, что резкое падение происходило на новостном фоне о введении санкций США против России, заставляет подавляющее большинство экспертов утверждать, что искомая причина падения рубля — именно американские санкции. Однако мы позволим усомниться в этом тезисе, хотя ранее неоднократно придерживались этой же точки зрения. Возможно, как и с экономикой, санкции не оказывают никакого влияния на валюту России. Если ранее принято было считать, что Россия пережила рецессию в 2014-15 голах из-за санкций, то теперь эта точка зрения все больше подвергается критике, а превалирующее место отводится фактору цен на нефть - поскольку экономика продолжает оставаться сырьевой. Тот факт, что с ростом цен на нефть в 2017 году российская экономика снова вышла на траекторию роста позволяет утверждать, что ключевым фактором были не санкции, а сырьевые цены, обрушившиеся с ноября 2014 в три раза всего за год.

Также и с рублем. Есть основания полагать, что не санкции и не интервенции Минфина против рубля в рамках бюджетного правила, а именно отток капитала, который также затронул и Россию, которая увидела резкий отток иностранного капитала с рынка ОФЗ, вызвал падение рубля в этом году. Рубль не падает также сильно, как лира, песо, рупия, рэнд, юань и прочие собраться по цеху лишь потому, что у России положительно сальдо по счету текущих операций платежного баланса, поддерживаемое дорогой нефтью (особенно рублевой стоимость нефти, превысившей 5 400 рублей за баррель — космические цифры), профит федерального бюджета, потому что Россия за годы санкций приняла ряд превентивных мер по снижению зависимости от западной финансовой системы, потому что само западное финансирование российской экономики резко сократилось вследствие санкций (нет иностранного капитала, которому нужно «убегать»), потому что власти предприняли ряд мер по амнистии капитала, потому что после прессинга на Западе российский капитал сам стал искать юрисдикцию и защиту на родине.

И наконец, контролируемость процесса снижения рубля властями, отсутствие предпосылок, которые имели место при девальвации 2014 года (реформа валютной системы, прежде всего, обвал цен на нефть), позволяет предполагать, что хаотичного и стремительного падения рубля ждать теперь не стоит. Мы не ждем паники, а это значит падение рубля должно происходить постепенно, с коррекциями. Рубль будет сжиматься словно пружина, то есть снижаться, но плавно, (резкое падение допускается на прорыве 70/80 по доллару/евро) вслед за снижения других валют ЕМ. Но, когда инвесторы на ЕМ решат передохнуть и взять паузу, рублевая пружина способна выстрелить. Проверить эту мысль позволит реакция рубля на новости о готовящихся санкциях. В частности, уже завтра американский конгресс должен вернуться с летних каникул и начать обсуждение законопроекта, предусматривающего запрет на операции с российским госдолгом.

По теме: ЦБ и Минфин одумались и решили спасать рубль: интервенции отменены до конца сентября

Источник: Forexpf.Ru - Новости рынка Форекс.

Подпишитесь на ProFinance.ru в Яндекс-Новостях