Мировой спрос на алюминий восстановится в 2019 году после торговых войн и кризисов поставок, которые произошли во второй половине 2018 года, прогнозирует компания Русал в опубликованных накануне финансовых результатах за 2018 год. Потребители постепенно адаптируются к новой реальности: на фоне того как рынки за пределами Китая по-прежнему переживают сильный дефицит, экономическая активность растет и, следовательно, снижает риски предложения, утверждает компания.

Русал прогнозирует, что мировой спрос на алюминий в 2019 году вырастет на 3.7% по сравнению с аналогичным периодом прошлого года до 68 млн тонн против роста в 2018 году на 3.6% — до 65.6 млн тонн.

При этом китайский экспорт в 2019 г. столкнется с проблемами и, как ожидается, сократится. Это произойдет из-за снижения объёмов спекулятивной купли-продажи, снижения запасов / объёмов производства и новых программ стимулирования, которые, как ожидается, будут введены китайским правительством для значительного улучшения внутреннего баланса алюминия.

«Мы прогнозируем значительный дефицит на рынках за пределами Китая в 2019 году, и уверены, что РУСАЛ сможет удовлетворить этот спрос», — заявляет алюминиевый гигант.

Основные результаты

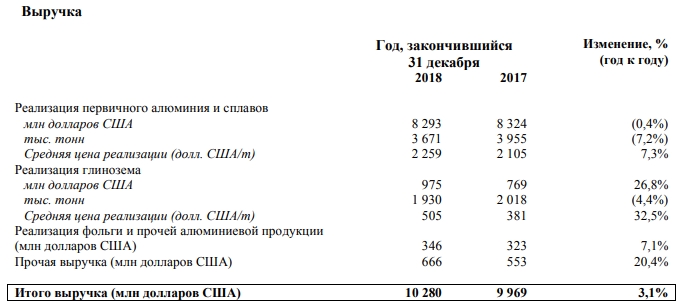

Выручка компании в 2018 году составила 10 280 млн долларов США и выросла на 3.1% по сравнению с 9 969 млн долларов США за тот же период 2017 года после роста цены алюминия на Лондонской бирже металлов (LME) на 7.2% — до 2 110 долларов. США за тонну по сравнению с 1 968 долларами США за тонну в аналогичном периоде прошлого года, что частично нивелируется снижением объема продаж первичного алюминия и сплавов на 7.2%.

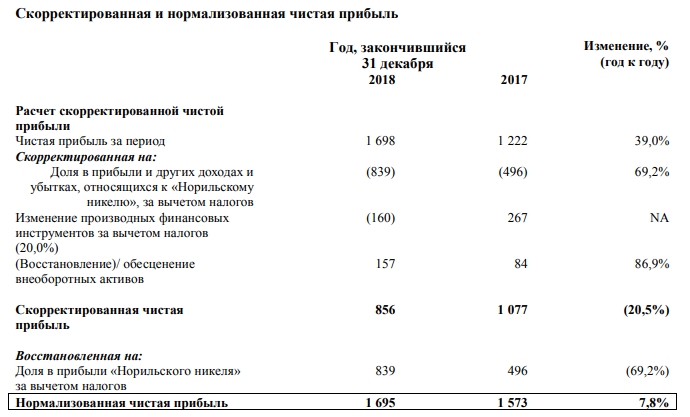

Чистая прибыль РУСАЛа за 2018 год выросла и достигла 1.698 млрд долларов США, что на 39% выше аналогичного показателя в прошлом году, который составил 1.222 млрд долларов США. Нормализованная чистая прибыль РУСАЛа за 2018 год составила 1.695 млрд долларов США, что на 7.8% больше по сравнению с аналогичным показателем прошлого года, который составил 1.573 млрд долларов США.

Скорректированная EBITDA, определяемая как результат операционной деятельности, скорректированный на амортизацию, обесценение внеоборотных активов и убыток от выбытия основных средств, выросла до 2 163 млн долларов США в 2018 году по сравнению с 2 120 млн долларов США в 2017 году. На увеличение маржи по скорректированной EBITDA повлияли те же факторы, которые отразились на результате операционной деятельности компании.

Результат операционной деятельности уменьшился на 2.8% - до 1 481 млн долларов США в 2018 году по сравнению с 1 523 млн долларов США в 2017 году, при этом операционная маржа составила 14.4% и 15.3% соответственно.

По теме:

Инвестор, поставивший на восстановление акций Русала, не прогадал