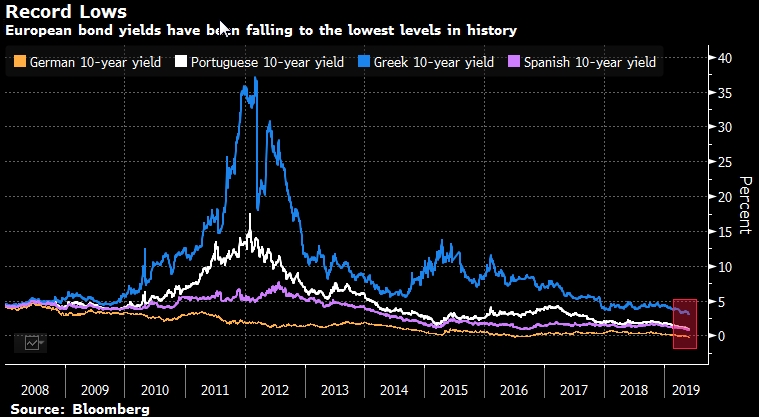

Доходности облигаций на рынках еврозоны упали до рекордно низких уровней. Долговой рынок ждет от президента ЕЦБ новых монетарных стимулов. ЕЦБ должен оправдать ожидания рынка, намекнув на QE, считают в Citigroup. Аналитики при этом нашли объяснение укреплению евро: выход из сделок carry trade. Игроки рынка облигации ждут объявления новых стимулов руководством Европейского центробанка, поскольку до сих пор нет никаких признаков разгона инфляции, напротив, снова наблюдается дезинфляция. Президенту ЕЦБ Марио Драги в этой ситуации не позавидуешь, пишет агентство Bloomberg.

Регулятор в четверг проведет очередное заседание по вопросам монетарной политики, в то время как доходности бондов в Европе обновляют рекордные минимумы на фоне роста опасений по поводу замедления мировой экономикииз-за торговой войны. В этих условиях инвесторам ничего не остается, как ждать новых сигналов к ослаблению ДКП и, конечно же, подробностей о следующем раунде дешевых банковских кредитов в рамках программы TLTRO, который стартует в сентябре. Если регулятор хочет сохранить доверие рынка, он должен дать понять, что изучает возможность более решительных действий, таких как новый раунд количественного смягчения, пишет Bloomberg.

«ЕЦБ должен действовать на опережение на фоне ожидаемого рынком смягчения политики, — считает Джейми Сирл, стратег рынка облигаций в Citigroup. — Должного эффекта вряд ли можно будет добиться, объявив параметры TLTRO или изменив прогноз по ставке. Сигнал должен быть сильным и неожиданным, как, например, намек на то, что программа QE может быть возобновлена».

Если смотреть на котировки денежного рынка, инвесторы допускают50-процентную вероятность того, что европейский регулятор снизит ставку в этом году. Драги пытается идти в ногу с другими центробанками мира, пишет агентство. Резервный банк Австралии сегодня уже понизил стоимость заимствований до рекордно низкого уровня, в то время как Федеральной резервной системе США, по словам главы ФРБ Сент-Луиса Джеймса Булларда, возможно, придется снизить процентные ставки уже в ближайшее время. Этот прогноз поддержал ралли мировых облигаций, и доходность бондов Германии упала до исторического минимума.

Экономисты прогнозируют, что Драги скажет, что баланс рисков останется негативным. Всплеск цен на облигации Европы в последние недели отправил доходность греческих, испанских и португальских ценных бумаг на рекордно низкий уровень, в то время как евро колеблется около самого слабого с 2017 года уровня. Пятилетние форвардные инфляционные свопы, показатель инфляционных ожиданий рынка, близки к тому, чтобы коснуться минимально рекордного уровня в 1.28%.

Вот что сказали банковские стратеги о ЕЦБ:

BofAML (не сомневайтесь в Драги)

«Мы остаемся быками (на рынке бондов — прим. ProFinance.ru), несмотря на текущие уровни», — пишут стратеги Сфиа Салим и Руайри Урихане. «Поэтому мы могли бы легко представить себе бундесы с доходностью в -25 базисных пунктов, даже без дальнейшего ралли в передней части (кривой)».«TLTRO вряд ли будет таким, что это вызовет ралли периферийных облигаций». ЕЦБ будет «стремиться значительно уменьшить стимулы для новых сделок carry, будь то через повышение ставки рефинансирования или иным образом (например, гораздо более строгие меры по соблюдению целей кредитования».

Nordea Bank (риск укрепления евро)

Мы видим, что риск/вознаграждение склоняется к реакции рынка в пользу усиления евро и более высоких ставок в евро, говорит Ян фон Герих, главный стратег Nordea. Хотя Драги много раз доказывал, что он может быть более «голубиным», чем ожидание рынка, «на этот раз все будет сложнее». Рынки ожидают снижения ставки, очень негативный прогноз для еврозоны, уже оцененный в котировках. Условия TLTRO-III будут менее привлекательными, чем условия TLTRO-II. Драги вряд ли откроет дверь большему снижению ставок по сравнению с тем, что он сделал в апреле.

Credit Agricole («базука»)

Учитывая рыночное позиционирование и оценку FX, можно найти положительные моменты в возможном выходе из сделок carry, которые финансировались в евро. Евро может, таким образом, продлить свое недавнее восстановление, говорит стратег Валентин Маринов. «Поскольку Управляющий совет ЕЦБ,по-видимому, не склонен предлагать чрезмерно щедрое TLTRO, поскольку идея многоуровневой ставки по депозитам не находит общего понимания в руководстве ЦБ, мы думаем, что рынки могут найти новую политику „базуки“ Драги разочаровывающей», — говорит Валентин Маринов, глава валютной стратегииG-10 в Credit Agricole.

Rabobank (недостаточно голубиный)

«Существует риск, что ЕЦБ может показаться «недостаточно „голубиным“, и мы могли бы увидеть быстрый скачок курса евро вверх», — говорит Джейн Фоули, глава отдела валютной стратегии. «Дело в том, что рынок ожидает от них слишком многого».