Вчера Австрия разместила 100-летние облигации с доходностью 1%, заставив ряд экспертов задаться вопросом о том, не сошел ли рынок с ума, беря на себя такие риски. Впрочем, в этом, наверное, нет ничего удивительного, учитывая, что в настоящий момент в мире уже $13 трлн долговых обязательств торгуются с отрицательной доходностью. Очевидно, что изголодавшиеся по доходности инвесторы хватают любые активы, которые предлагают хоть что-то.

На долговом рынке сформировался «многотриллионный монстр», каких мир еще не видел, предупреждают аналитики Bloomberg. В последние годы по низким ставкам был продан такой объем облигаций, что даже небольшой всплеск их доходности принесет инвесторам огромные убытки.

По оценкам агентства, в случае роста среднемировой доходности бондов всего на 1% их покупатели потеряют $2.4 трлн, что само по себе может спровоцировать новый мировой финансовый кризис. А распродажа бондов может быть спровоцирована чем угодно, например, позитивным исходом Большой двадцатки.

Лидеры долгового рынка, вроде Pimco, Amundi и Lombard Odier Investment Managers, не верят в рост доходности на сколько-нибудь обозримом горизонте. Однако тревогу вызывает тот факт, что так называемая «премия за срок до погашения», т. е. компенсация, которую инвестор получает за владение долгосрочной облигацией относительно краткосрочной, недавно достигла рекордно низких значений, уйдя в минус (см. график ниже). Ненормальность ситуации подтверждается, например, и тем, что на прошлой неделе в отрицательную территорию ушла доходность 45-летних швейцарских бондов.

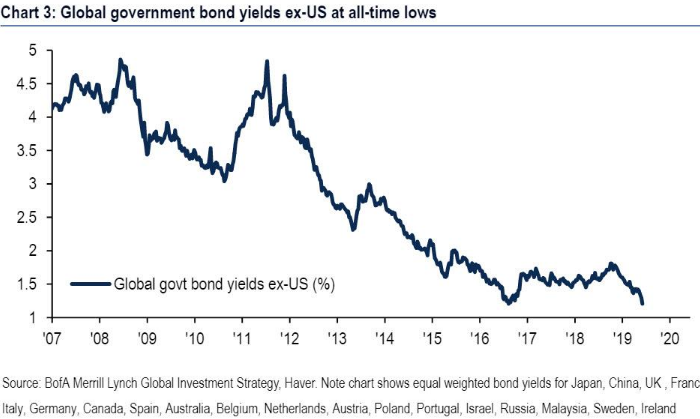

Снижение среднемировой доходности облигаций выглядит логичным, так как большой уровень долговой нагрузки препятствует росту экономики и, следовательно, инфляции. Поэтому, чем больше долга, тем ниже его доходность (теоретически). По данным Bank of America, среднемировая доходность суверенных облигаций достигла рекордно низких значений (см. график в начале статьи).

Следовательно, уверенность лидеров рынка в том, что всплеска инфляции и, следовательно, доходности облигаций ждать не стоит, выглядит обоснованной. Альберт Эдвардс, главный стратег по долговому рынку в Societe Generale, и вовсе предрекает миру «дефляционный ледяной период», однако внезапное окончание торговой войны между США и Китаем может, например, заставить ФРС сохранить ставки на текущих уровнях и таким образом преподнести инвесторам сюрприз (ProFinance.ru: такой сценарий не исключает портфельный управляющий Pimco Никола Май). Как на это отреагирует долговой рынок пока неизвестно.

По прогнозу экспертов Lombard Odier, в ближайшие месяцы снижать ставки будут почти все мировые центробанки, и компания намерена использовать любую просадку рынка для дополнительных покупок.

А вот в Amundi видят определенные риски. В какой-то момент рынок может начать сомневаться в эффективности стратегии центробанков, пишут стратеги компании. Инвесторы могут начать закладывать в цены кредитные риски, что спровоцирует рост доходности. Сыроваткин Олег

По теме:

Сильный доллар может обернуться дефолтом на рынке корпоративных облигаций EM

Облигации на сумму 12 трлн долларов съедают ваши инвестиции

Легендарный инвестор продал все акции, купил облигации и ждет снижения ставок ФРС до ноля