Банк России ожидаемо снизил ключевую ставку на 25 б.п., до 7.25% годовых, отметив при этом дальнейшее замедление инфляции. Однако его по прежнему волнуют сохраняющиеся на повышенном уровне инфляционные ожидания и складываются ниже ожиданий темпы роста российской экономики. Последнее будет выступать ограничительным фактором для инфляционных рисков на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимойденежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Базовый прогноз Банк России — в случае его реализации — позволит продолжить снижение ключевой ставки на одном из ближайших заседаний. Переход к нейтральнойденежно-кредитной политике в состоится первой половине 2020 года.

Динамика инфляции. Годовой показатель роста потребительских цен в июне снизился до 4.7% (с 5.1% в мае 2019 года). А по оценке на 22 июля он опустился до 4.6%. Сдерживает инфляцию оказывает вялая динамика потребительского спроса. Проявились и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. Сказался и эффекты базы.

Инфляционные ожидания компаний в июне—июле продолжили снижаться. Этот показатель у населения с апреля существенно не изменились, оставаясь на повышенном уровне. Однако замедление инфляции создает предпосылки для снижения инфляционных ожиданий в будущем. По прогнозу Банка России, с учетом проводимойденежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия продолжили смягчаться. Этому способствовало ожидания участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Наблюдалось снижение доходностей ОФЗ и депозитных ставок. Есть все условия для снижениядепозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягченияденежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность. Темпы роста национальной экономики с начала года складываются ниже ожиданий регулятора, что обусловлено слабой динамикой инвестиционной активности, а также ослаблением экспорта, в том числе на фоне ослабления внешнего спроса. В втором квартале произошло ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Наблюдалось снижение годового показателя роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов россиян. Безработица, тем не менее, упала до исторического минимума. Однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

Бюджетная политика в первом полугодии оказала дополнительное сдерживающее влияние на динамику экономической активности. Это вызвано смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение госрасходов, в том числе инвестиционного характера.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Этот вывод проистекает из слабой динамикой внутреннего и внешнего спроса. При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Есть риски торможения глобальной экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут спровоцировать усиление волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне—июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с развивающейся экономикой.

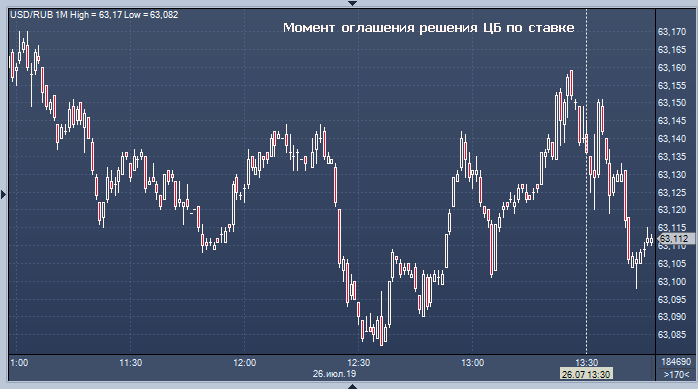

Реакция рубля

Решение Банка России о снижение ставки полностью соответствовало ожиданиям и вызвало небольшое укрепление рубля. Снижение ставок поддержит рынок ОФЗ, а косвенно через него — и рубль, хотя формально смягчение ДКП играет против национальной валюты, поскольку снижает ее доходность длякэрри-трейдеров. К 13:45 мск котировки пары доллар/рубль расчетами «завтра» были у отметки 63.10, российская валюта набирает 0.10% от уровней предыдущего биржевого закрытия. В паре с евро рубль был у отметки 70.23, набирая 0.21% с начала дня.