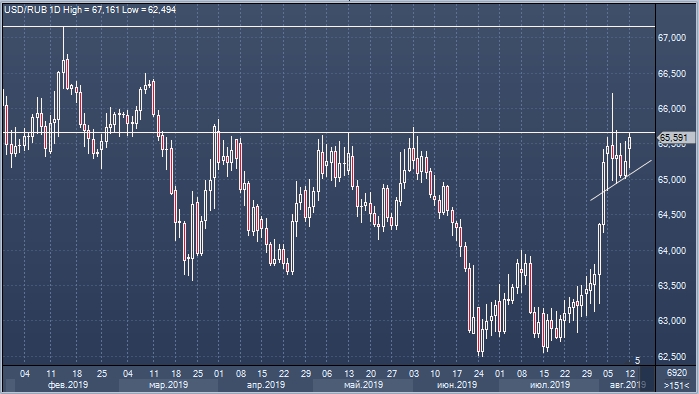

До конца третьего квартала ожидается повышение изменчивости курса рубля по отношению к доллару, при этом риски для диапазона 63 — 67 рублей за единицу американской валюты смещены в сторону достижения его верхней границы. Такую точку зрения в понедельник, 12 августа высказал главный экономист ING Bank по России и СНГ Дмитрий Долгин.

Эксперт указывает на то, что августовский налоговый период — как фактор поддержки российской валюты — не сыграет такой значимой роли, как аналогичные периоды налоговых платежей в бюджет в предыдущие месяцы. Поддержка налогового периода нивелируется вероятным ростом расходов бюджета.

Спрос иностранных инвесторов на облигации федерального займа также сократился, что негативно для рубля. Если в первом полугодии приток иностранных портфельных инвестиций в ОФЗ варьировался от $1 до $3.5 млрд в месяц, то в июле показатель упал до $0.6 млрд.

в среду, 14 августа, будут опубликованы предварительные данные по ВВП еврозоны во 2 квартале 2019 года. Как ожидается показатель вырастет на 0.2% к предыдущей квартальной четверти и на 1.1% к аналогичному кварталу прошлого года. Слабая статистика может оказать давление на аппетит инвесторов в отношении рисковых активов, что негативно скажется на рубле.

Сегодня были опубликованы данные по экономическому росту РФ за 2 квартал текущего года. ВВП в годовом исчислении вырос на 0.9%, что выше прогноза (+0.8% г/г) и предыдущего значения (+0.5% г/г). В четверг ожидается публикация данных по объему промышленного производства в России за июль. По прогнозам показатель вырастет на 3.0% г/г. В ING предлагают уделить внимание показателю, чтобы оценить, способно ли сезонное ускорение роста бюджетных расходов на Нацпроекты поддержать экономическую активность.

По теме:

Лондонский хеджфонд покупает рубль и ОФЗ на распродаже из-за санкций

Промсвязьбанк обозначил потенциал ослабления курса рубля в августе