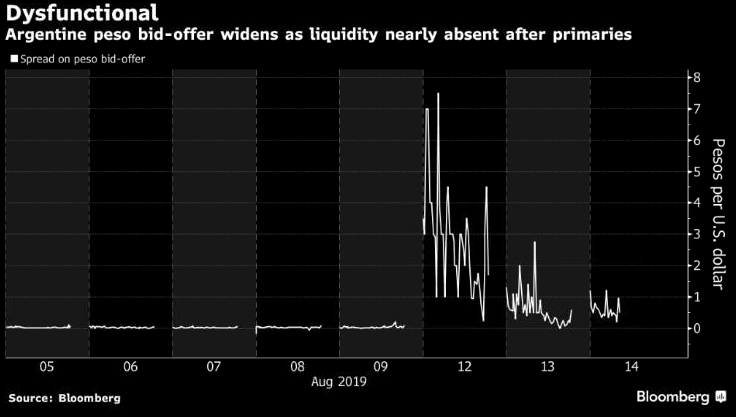

На графике представлено расхождение между ценами покупки и продажи аргентинского песо за доллар

Самый большой сигнал тревоги для инвесторов на этой неделе поступил не от перевернутой в США кривой доходности, крах рынка в Аргентине явился явным сигналом о скором выходе из неликвидных ценных бумаг или о чрезмерных убытках при следующем значительном обвале. Шокировавшее инвесторов поражение президента Маурисио Макри на первичных выборах сформировало опасения еще одного дефолта суверенного долга. Фондовый рынок Аргентины упал почти на 40%, песо упало на 15%, облигации также обрушились.

Дело даже не в том, чтобы обратить внимание на потенциальный риск того, что популист окажется в Casa Rosada, а в том, чтобы обратить внимание на то, что может случиться, когда подобныериск-события встречаются с неликвидными рынками. Посмотрите на аргентинскую валюту. Разрыв между ценами покупки и продажи в понедельник вырос до 7 песо за доллар. На долю центрального банка и казначейства страны приходилось около трети объема спотового рынка. Даже при том что валюта упала более чем на 20% с прошлой пятницы, похоже, трейдерам еще предстоит распродавать основную часть их активов.

Аргентина — яркий пример того, как жадность поглотила инвесторов в погоне за немыслимой доходностью. Страна продала 2.75 млрд долларов долгов в 2017 году — после трех дефолтов за предыдущие 23 года. Долг сейчас торгуется на уровне около 50 центов за доллар. Для других примеров маниакальной охоты за высокой доходностью посмотрите на 100-летние мексиканские облигации, европейский мусорный долг с отрицательной доходностью и базовые ставки в погрязшей в кризисе Италии, торгующейся ниже Treasuries.

В мире, где алгоритмы и компьютерная торговля заменяют брокеров и маркет-мейкеров, невозможность плавно выйти из всех позиций, кроме самых ликвидных, становится все большим риском — снижение ликвидности было самым большим страхом для количественных инвесторов JPMorgan, показал майский опрос. И помните, инвесторам не нужно владеть неликвидными ценными бумагами, чтобы повлиять на распродажу. Часто инвесторы вынуждены продавать более ликвидные активы, когда они не могут найти покупателей для проблемных бумаг. Это не только экзотические активы, подверженные риску нарушения ликвидности — шип во фьючерсах на сверхдлинные казначейские облигации стал результатом срабатывания автоматических ордеров торговых алгоритмических роботов в условиях тонкой ликвидности. Иена пережила внезапныйфлеш-крэш во время новогодних праздников в Токио.

Никто не может предсказать, когда произойдет следующая крупная распродажа, но справедливо сказать, что перевернутая кривая доходности предполагает, что инвесторы очень обеспокоены. Есть немало дискуссий о переполненных позициями многих рынках, и декабрьский спад показал, что трейдерам не нужен один конкретный катализатор, чтобы начать продавать.

В последние месяцы все громче звучат предупреждения о рисках, которые несут управляющие фондами, инвестируя в труднодоступные активы — то, что происходит в Аргентине, является напоминанием о том, чтобы прислушаться к ним.

По материалам Bloomberg

Кормак Маллен, редактор команды исследования кросс-активов с более чем десятилетним опытом работы в качестве аналитика и трейдера в Европе. Наблюдения, которые он делает, являются его собственными и не предназначены для инвестиционного совета.

По теме:

Что такое Аргентинская пропасть

Долговой рынок США подает сигналы бедствия