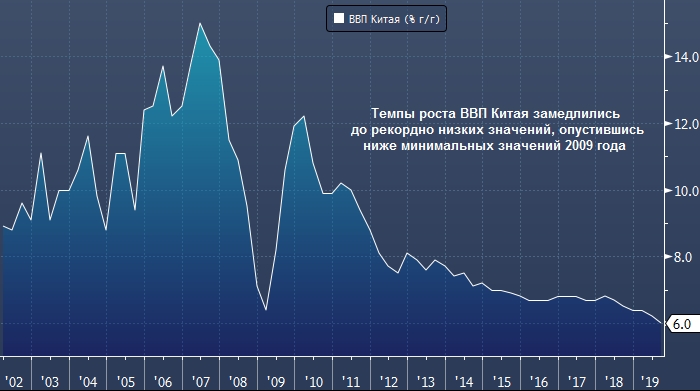

Темпы роста ВВП Китая в третьем квартале опустились до исторически низкого значения в 6.0%, побив антирекорд первого квартала 2009 года в 6.4%. Объем экспорта и импорта сократился, что является явным следствием продолжающейся торговой войны.

Потребительская инфляция достигла новых многолетних максимумов благодаря взлету цен на свинину.

Данные по розничным продажам (+7.8% г/г) совпали с прогнозными оценками, а по промышленному производству (+5.6% г/г) - их превзошли (+5.5% г/г).

«Очень сильные цифры по промышленному производству объясняются ростом инфраструктурной активности», - отметила в интервью Bloomberg экономист ING Айрис Панг. - «Что касается розничных продаж, то здесь сложно делать какие-либо выводы. Дело в том, что в отличие от США, эта статистика в Китае включают в себя такие позиции, как, например, закупка материалов для строительства».

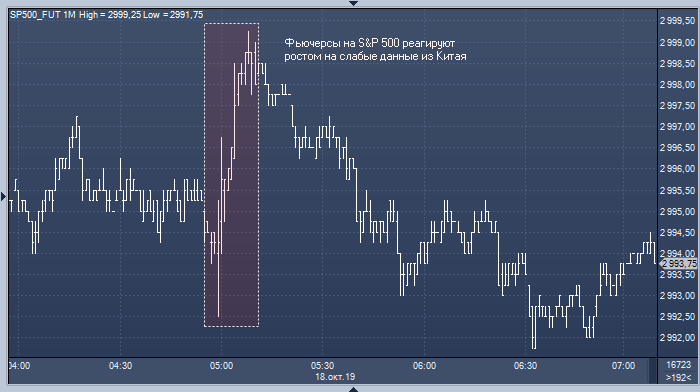

Фьючерсы на S&P 500 отреагировали ростом на слабые данные из Китая, что, вероятно, можно объяснить двумя причинами. Во-первых, рынок мог думать, что дела в Поднебесной обстоят еще хуже, а, во-вторых, плохие новости часто заставляют мировые центробанки увеличивать стимулирование.

Для экономики России резкое замедление темпов роста в Китае является однозначным негативом, который может спровоцировать снижение курса рубля. Полуторагодовалая торговая война между Китаем и США оборачивается ухудшением макроэкономических показателей в обеих странах, что явно не способствует росту спроса на рискованные активы, одним из которых является российская валюта.

Отметим, что в отличие от рынка акций, который штурмует рекордные значения, цены на нефть остаются неподалеку от многомесячных минимумов. Это — явный сигнал о высоких рисках замедления мировой экономики.

Автор: Сыроваткин Олег

По теме:

МВФ: ущерб от торговой войны США и Китая эквивалентен исчезновению экономики Швейцарии

Bloomberg: рынок акций США заметно снизится к концу года

Bank of America: поспешное соглашение между США и Китаем рынку акций не поможет