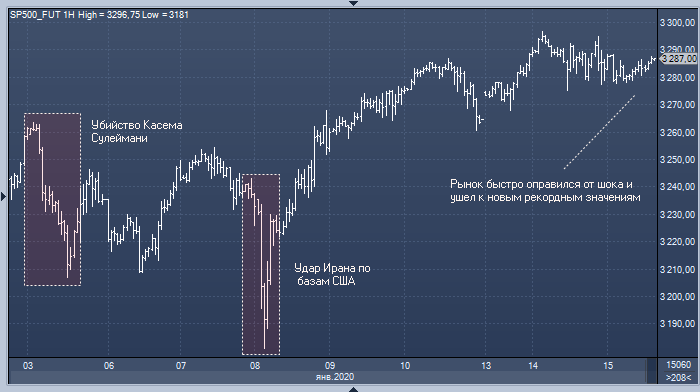

Убийство Касема Сулеймани и ответный удар Ирана по базам США на Ближнем Востоке спровоцировали взлет цен на нефть, снижение рынка акций и рост рынка облигаций. Однако антирисковые настроения сохранялись недолго. Консенсусное мнение о том, что США и Иран воздержатся от дальнейшей эскалации конфликта развернуло рынки в сторону риска, и отправило фондовый индекс S&P 500 к новым рекордным значениям.

Сегодня инвесторы уверены в том, что ни одной из сторон конфликта не выгодна его эскалация, а также в том, что его экономические последствия окажутся несерьезными. Оба этих предположения ошибочны.

Вероятность начала полномасштабной войны пока кажется низкой, однако нет никаких причин ждать и нормализации отношений между США и Ираном. Мысль о том, что Иран ограничится уже состоявшимися безвредными ударами по американским базам просто наивна. Он и его региональные союзники продолжат осуществлять атаки против США и их союзников, включая Израиль, вступать в прямые военные столкновения, не доводя их до войны, атаковать нефтяную инфраструктуру Ближнего Востока, а также проводить кибератаки и ядерную программу. Все это может непреднамеренно спровоцировать серьезную эскалацию конфликта.

Кроме того, выживанию иранского режима больше угрожает революция изнутри, нежели полномасштабная война. Вторжение в Иран маловероятно, а авиаудары лишь сплотят народ страны вокруг ее лидеров, как это произошло после убийства Касема Сулеймани.

Помимо этого, полномасштабная война спровоцирует взлет цен на нефть, за которым последует мировая рецессия и вероятная смена власти в США, чего Иран страстно жаждет. Поэтому Иран не только может позволить себе дальнейшую эскалацию конфликта, но у него есть и серьезные причины ее желать.

Рынки абсолютно не понимают, какие последствия будет иметь конфликт. Сегодня США меньше зависят от импортной нефти, чем в прошлом, однако даже небольшой, но быстрый рост цен может спровоцировать рецессию, как это произошло в 1990 году. Нефтяной шок приведет к падению личных расходов американцев и негативно скажется на экономике США, а также крупнейших импортеров нефти, вроде Японии, Китая, Индии, Южной Кореи и Турции. Центробанки, конечно, не станут повышать ставки в ответ на рост цен на нефть, однако у них нет особых возможностей и для их снижения.

Morgan Stanley подсчитал, что перекрытие Ормузского пролива на полгода спровоцирует взлет цен на нефть до $150 за баррель и создаст предпосылки для мировой рецессии. И даже в случае перекрытия пролива всего на 1 месяц цены взлетят до $80 за баррель.

Но даже эти оценки не в полной мере учитывают возможные действия обеспокоенных потребителей черного золота. Цена нефти может вырасти намного сильнее, чем можно было бы предположить, исходя из динамики спроса и предложения. Риски иранских ударов по нефтяной инфраструктуре Персидского залива могут побудить потребителей нефти (как стран, так и корпораций) срочно приступить к формированию запасов на случай форс-мажора.

Поэтому даже «умеренный» рост котировок черного золота до $80 за баррель спровоцирует снижение мирового рынка акций как минимум на 10% и нанесет сильный удар по инвестиционной, деловой и потребительской уверенности.

Следует помнить о том, что капитальные расходы начали резко снижаться во всем мире еще в прошлом году на фоне эскалации торговой войны между США и Китаем, а также ввиду роста опасений жесткого Брекзита. Теперь, когда те риски снизились, появились новые. Сама перспектива эскалации ближневосточного конфликта может заставить домохозяйства и корпорации сократить расходы, что еще больше ослабит спрос и замедлит экономический рост.

Несмотря на весь оптимизм, царящий на Wall Street, даже небольшая эскалация конфликта между США и Ираном может опустить темпы роста мировой экономики ниже и без того скромных показателей 2019 года. Более жесткая конфронтация, но без войны, скорее всего, отправит цены на нефть в область $80 за баррель и спровоцирует снижение рынка акций как минимум на 20%. И, наконец, начало полномасштабной войны спровоцирует взлет цен на нефть до $150 за баррель и обвал рынка акций на 30% с лишним.

По моим оценкам, вероятность начала полномасштабной войны сейчас не превышает 20%, но вероятность восстановления отношений между Ираном и США до состояния, предшествовавшего убийству Касема Сулеймани, - еще ниже (5%). Наиболее вероятно, что конфликт продолжится в «серой зоне», т. е. в виде прямых и непрямых столкновений, не доводящих до войны. Поэтому текущее спокойствие рынка кажется не только наивным, но и бредовым. Риски остановки роста мировой экономики или даже рецессии сегодня намного выше, чем совсем недавно, и продолжают расти.

Подготовлено ProFinance.ru, автор: Нуриэль Рубини, один из наиболее авторитетных мировых экспертов по вопросам глобальных финансов.

По теме:

Цены на нефть взлетят до $150, если Иран перекроет Ормузский пролив

Bloomberg рассказал, кто обвалил цены на нефть

Рубини: азартные игры Трампа и прочих чреваты войной и экономическим коллапсом

Рубини предрекает провал переговоров между США и Китаем, а также мировую рецессию