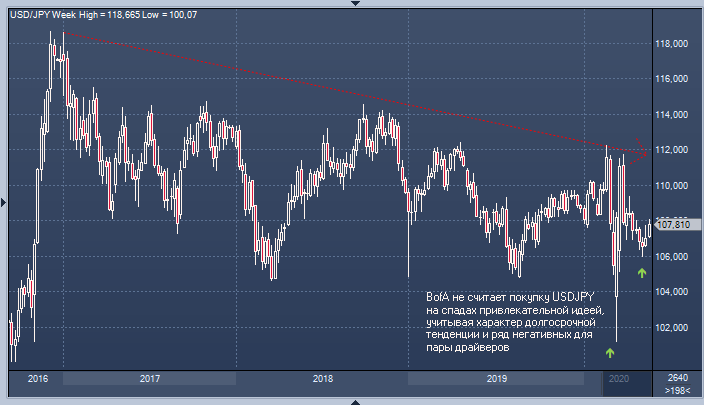

Меры ФРС в виде сокращения ставок и запуска агрессивной программы покупок активов помогли остановить панику на рынках в марте и, соответственно, ралли иены, которая прежде была предпочтительной валютой фондирования. Однако последующее восстановление рисковых активов не смогло стать драйвером для роста USDJPY. Инвесторы выкупили падение и в апреле, но в Bank of America отмечают, что быкам уже давно не удается продемонстрировать уверенного наступления, а пара в целом сохраняет устойчивую тенденцию к постепенному снижению.

В банке придерживаются лагеря медведей в оценке перспектив USDJPY. Локдаун ключевых экономик мира и сокращение кэрри позиций в иене в марте и, вероятно, апреле компенсировали давление на USDJPY, однако стремительное расширение баланса ФРС вкупе с фискальными мерами в США в обозримом будущем останется фактором давления на доллар. В свою очередь, снятие ограничений поддержит восстановление экспорта из Японии, тогда как низкие цены на нефть предполагают снижение импорта. В BofA также отмечают общее ослабление активности M&A (слияния и поглощения) и непривлекательность хеджирования инвестиций в иностранные облигации как факторы, которые будут способствовать постепенному укреплению позиций иены в ближайшие месяцы.

По теме:

State Street Bank дал прогноз по иене

HSBC не согласен с мнением, что иена потеряла статус защитной гавани

Банк Японии наращивает стимулы и обещает скупать облигации без ограничений