Большую часть последних 15 лет США полагались на деньги государства и частных инвесторов, которые питали финансовые рынки и стимулировали рост активов и экономики. То, что раньше было чередующимся процессом — активные частные инвестиции в хорошие времена и накачка системы государственными деньгами в плохие — превратилось в процесс одновременный. Возникшая в результате этих событий волна ликвидности понравилась рынкам и экономистам, однако появятся серьезные проблемы, если взлет рынков не будет в дальнейшем поддержан сильным экономическим ростом.

Давайте посмотрим, как возник этот большой разрыв между реальной экономикой и спросом на рискованные активы.

Накануне кризиса 2008 года частный сектор занимал деньги стремительными темпами. Наряду с масштабной эмиссией облигаций происходил стремительный рост секьюритизации, который не только улучшил финансы компаний и домохозяйств, но и упростил вход на рынок для кредиторов. Однако вскоре весь этот процесс оторвался от реальности, а кредиторы и заемщики взяли на себя чрезмерные риски, которые не могли себе позволить.

За этим последовал кризис, и у государства не было иного выхода, кроме как вмешаться в происходящее и сделать все возможное для предотвращения депрессии. Это спровоцировало резкий рост госдолга и баланса ФРС, однако власти уверяли, что все вернется в норму как только возобновится экономический рост, а частный сектор избавится от избыточного долгового бремени.

Однако это оказалось сложно сделать в посткризисный период. Преждевременные попытки ограничить государственные дефициты подорвали экономический рост и увеличили уязвимость частного сектора, особенно учитывая, что львиная доля скудного экономического роста уходила в карман более обеспеченной части общества. Вместо сокращения баланса ФРС почувствовала себя вынужденной его увеличить, ожидая пока кто-то другой запустит устойчивый экономический рост.

В то же самое время частный сектор вновь пустился во все тяжкие, воспользовавшись низкими ставками, а корпорации запустили масштабные программы обратного выкупа акций («buyback»), начали платить большие дивиденды и сливаться/поглощать друг друга.

Затем началась пандемия коронавируса.

Оказавшись вновь перед угрозой депрессии, государство вернулось к парадигме борьбы с кризисом любой ценой. Баланс ФРС буквально взорвался и почти удвоился меньше чем за два месяца, взлетев область $7 трлн. Государственные заимствования при этом выросли на дополнительные 15% от ВВП.

Когда-то подобные масштабы стимулирования были немыслимы. Однако теперь ФРС, опасаясь разрушения механизма функционирования рынков и заморозки кредитного рынка, вынуждена гарантировать не только риски ликвидности и кредитные риски для высоконадежных компаний, но и гарантировать риски дефолта на рынке мусорных облигаций. Меры фискальной поддержки включили в себя рассылку чеков домохозяйствам.

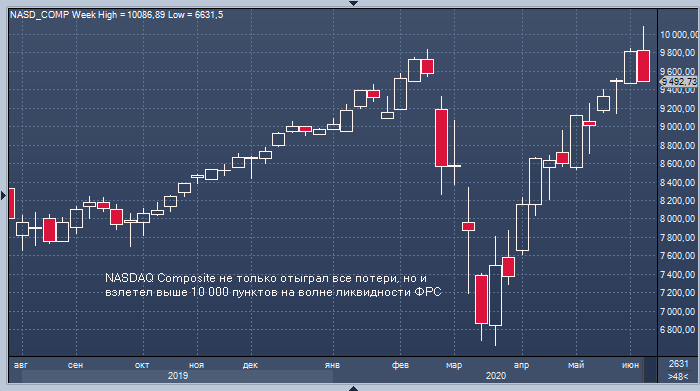

Эти действия оказали немедленный эффект на рынок акций: индекс NASDAQ Composite впервые в истории взлетел выше 10 000 пунктов, а индекс S&P 500 вышел в плюс по итогам года. Объемы эмиссии корпоративных облигаций побили все рекорды, а на кредитный рынок хлынули деньги, даже несмотря на очень низкие ставки. Побочным эффектом этих событий стала эмиссия облигаций EM объемом $300 млрд в первые пять месяцев года, что превысило аналогичный показатель 2018-2019 годов.

Резкий рост финансового плеча окажется разумным и устойчивым, если (и только если) экономический рост быстро восстановится и оправдает его. При таком сценарии долговое финансирование со стороны компаний и государств окажется разумным способом решения временных проблем с ликвидностью, которые в противном случае могли бы повысить риски их несостоятельности.

Однако если экономика разочарует, то рынкам придется иметь дело с огромным долговым навесом, который ограничит экономический рост и заставит центробанки еще сильнее деформировать рынки. Кроме того, это чревато масштабной реструктуризацией долгов и беспорядочными дефолтами.

Крайне неопределенные перспективы дальнейшего экономического восстановления делают невозможным быстрое сокращение долговой нагрузки. Вместо этого необходима эволюция подходов к борьбе с кризисами. Правительства должны создать более устойчивое основание для быстрого и устойчивого экономического роста, прибыль из которого извлекут все члены общества, а не только наиболее обеспеченные из них.

Инвесторы должны стать более дисциплинированными и минимизировать риски банкротства и потери капитала, а компании должны научиться противостоять соблазну использовать заемные средства для финансового инжиниринга и повышения зарплат руководства.

Подготовлено ProFinance.ru: автор: главный экономический советник Allianz и бывший глава PIMCO Мохаммед Эль-Эриан. Оригинальная статья опубликована в Financial Times.

По теме:

Бывший глава PIMCO рассказал, о чем думает каждый участник рынка акций