Глобальный кризис доллара США, который был отличительной чертой ранних моментов коронавирусного кризиса, по-видимому, прошел Последняя веха значительных изменений финансовых условий Федеральным резервом и другими главными центральными банками способствовала этому.

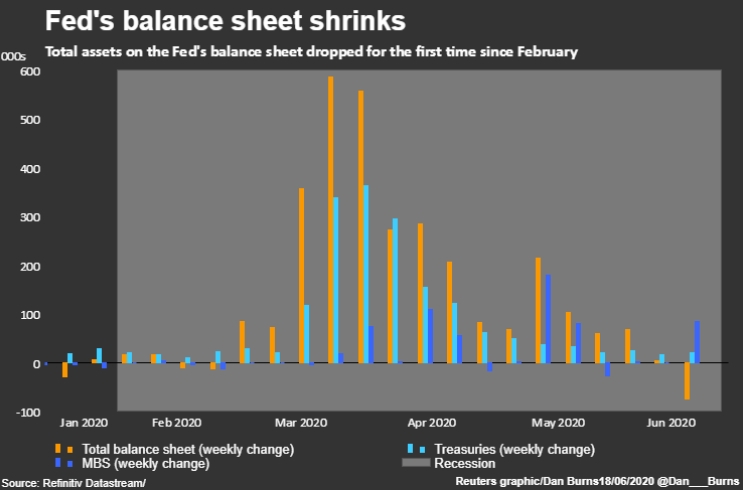

Данные ФРС в четверг показали, что центральные банки — партнеры по всему миру привлекли на минувшей неделе наименьшее количество долларов за последние три месяца. Это стало основным фактором, вызвавшим неожиданное сокращение баланса ФРС в 7 триллионов долларов - первое с февраля и самое большое с момента окончанияфинансового кризиса более десяти лет назад.

График: баланс ФРС сокращается

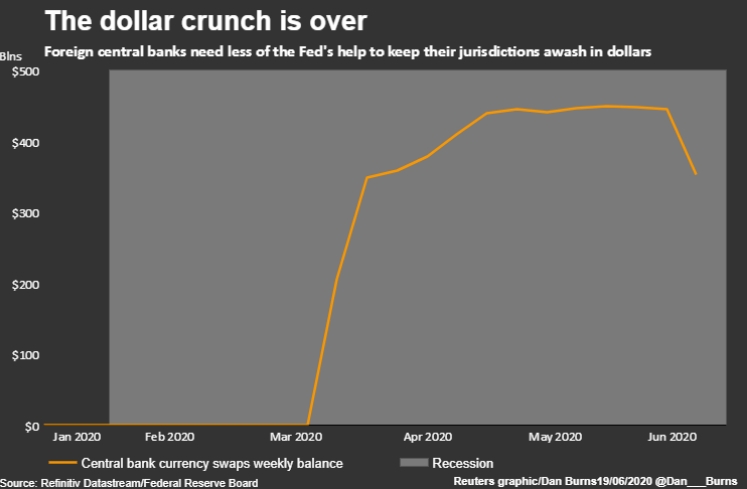

Баланс валютных свопов ФРС с другими центральными банками по состоянию на среду снизился на 92 млрд долларов до 352,5 млрд долларов с 444,5 млрд долларов неделей ранее. Общая сумма задолженности по своп-линиям, целью открытия которых была попытка остановить бехудержный рост спроса на американскую валюту в юрисдикциях участвующих банков в первые недели кризиса, была самой низкой с начала апреля.

В сочетании с другими признаками ослабления спроса на ликвидность ФРС, сокращение использования линий валютного свопа является для многих аналитиков признаком того, что мировые финансовые рынки возвращаются к почти нормальному состоянию после того, как пережили почти катастрофу из-за вспышки коронавируса в феврале и марте.

В этот период акции стремительно падали на медвежьем рынке, премии за риск на кредитных рынках росли, а спрос на доллары за рубежом значительно превышал предложение, что делало доллар невыносимо дорогим для иностранных правительств и компаний с долларовыми обязательствами. ФРС действовала быстро, чтобы попытаться восстановить порядок, и наряду со средствами, нацеленными на рынки США, расширила соглашения о валютных свопах до девяти центральных банков в дополнение к пяти, с которыми у нее были постоянные соглашения.

«Учитывая восстановление рынков (долларового) финансирования и тот факт, что своп-линии по-прежнему будут служить в качестве поддержки, мы ожидаем, что это выделение ликвидности центрального банка на рынок будет беспрецедентным», - сказал Джон Робертс, аналитик в США, занимающийся выработкой стратегии в области процентных ставок в NatWest Markets.

Дальнейшее сокращение заимствований будет быстрым.

«Мы ожидаем более быстрого снижения в ближайшие месяцы, поскольку большинство свопов будет закрыто», - написали экономисты Citigroup в пятницу для клиентов.

График: Долларовый кризис закончился

В дополнение к сокращению использования своп-линий, по некоторым чрезвычайным программам ФРС также можно судить об ослаблении спроса на доллары в последние несколько недель. Непогашенные остатки по программам, предлагающим кредиты первичным дилерам, коммерческим эмитентам ценных бумаг, взаимным фондам денежного рынка и прямые кредиты банкам для удовлетворения резервных требований, резко сократились с мая.

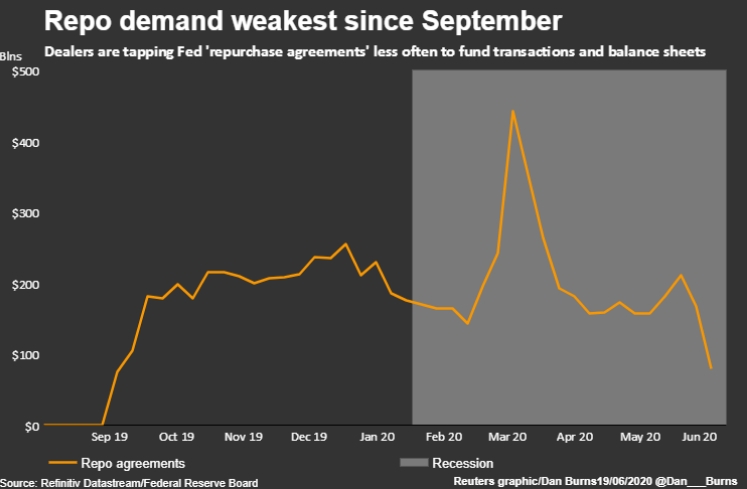

Возможно, наиболее символичным из этого поворота является падение спроса по соглашениям об обратном выкупе - или по операциям репо. Суммы задолженности по этим краткосрочным соглашениям о финансировании между коммерческими банками и ФРС находятся на самом низком уровне с сентября прошлого года, когда сжатие денежного рынка заставило центральный банк накачать миллиарды долларов в систему.

Сжатие рынка репо снова оказалось на первом плане в середине марта, когда штата за штатом предписывал оставаться дома, останавливал производство и массово закрывал предприятия, пытаясь контролировать распространение COVID-19.

18 марта ФРС зафиксировала рекордный баланс репо в размере почти 442 миллиардов долларов. В среду на прошлой неделе эта сумма упала до 79 миллиардов долларов после недельного снижения на 88 миллиардов долларов. Это был самый низкий уровень с середины сентября, когда ФРС впервые была вынуждена вмешаться в этот рынок.

Золтан Позсар, управляющий директор по инвестиционной стратегии и исследованиям Credit Suisse, заявил в исследовательской записке на прошлой неделе, что иностранные банки «больше не нуждаются в долларах США, которые они взяли по своп-линиям, поэтому прекратят кредитование на рынке валютных свопов, тогда ФРС будет поддерживать ликвидность через механизм РЕПО».

Графика: спрос на репо самый слабый с сентября

Спад спроса на доллары произошел благодаря тому, что рынки стали более устойчивыми после мартовского обвала. Акции восстановили около 90% своих потерь, компании наращивают заимствования на рынке облигаций рекордными темпами, а премии за риск, заложенные в доходности корпоративных облигаций, вернулись к тому уровню, на котором они были в начале марта.

Стоимость долларового финансирования тоже в основном стабилизировалась. Для инвесторов в Японии и Европе, чьи центральные банки были крупнейшими пользователями своп-линий ФРС с марта, стоимость доступа к доллару США для осуществления операций с финансами вернулась на прежний уровень, которыый наблюдался в конце февраля.

Один потенциальный плюс от снижения стоимости долларового финансирования заключается в том, что это делает американские активы, такие как Treasuries, более привлекательными, что может поддержать спрос на государственные облигации США на фоне рекордной суммы заимствований в размере 3 трлн долларов, которую администрация Трампа предоставит для финансирования мероприятий по оказанию помощи при пандемии.

«Снижение финансирования в долларах США сделало более привлекательным для иностранных инвесторов покупку долгосрочных казначейских облигаций США», - сказал Робертс из NatWest. «Мы рассматриваем это как одну из мер, которая поддержит иностранный спрос на казначейские обязательства США».

Дэн Бернс и Меган Дэвис © 2020 Thomson Reuters

По теме:

«Доллар будет падать очень, очень резко» — видный экономист Йельского университета