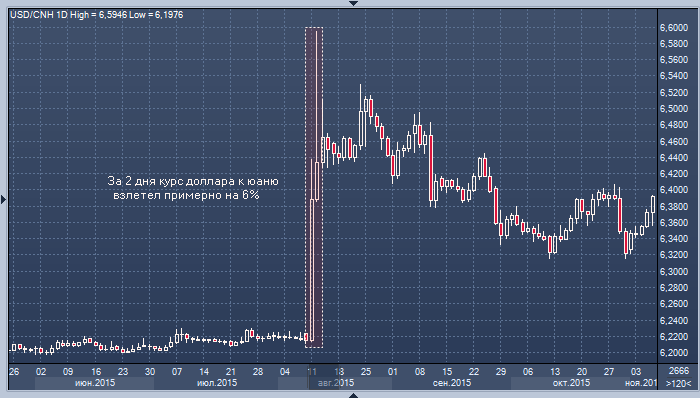

Ровно пять лет назад Банк Китая неожиданно снизил ключевую ставку на 1.9%, что спровоцировало наиболее масштабное однодневное снижение курса юаня с 1994 года (ProFinance.ru: см. график выше). В результате этих событий в последующие два года из Китая утекли свыше $500 млрд, а власти страны были вынуждены ввести ряд ограничений в рамках борьбы с оттоком капитала.

С тех пор курс юаня снизился против доллара и корзины валют торговых партнеров Поднебесной на 10% с лишним, а курс евро к юаню штурмует шестилетние максимумы. Несмотря на это подразумеваемая волатильность юаня остается довольно низкой, и за последние пять лет она ни разу не приблизилась «шоковым» уровням 2015 года.

Китаю нравится слабая национальная валюта, которая делает его товары более конкурентоспособными на международной арене. Однако Пекин предпочитает обходиться без резких снижений курса юаня, которые могут отпугнуть иностранных инвесторов и помешать его интернализации.

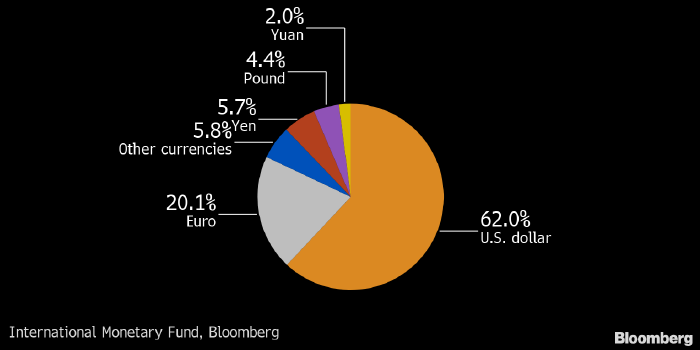

В настоящее время популярность юаня за пределами Китая весьма низка, учитывая размеры экономики страны. Например, доля китайской валюты в трансграничных транзакциях и резервах мировых центробанков составляет лишь около 2%, тогда как аналогичные показатели для доллара США превышает 40% (ProFinance.ru: график ниже отражает структуру резервов мировых центробанков по состоянию на конец первого квартала).

Кроме того, медленная девальвация юаня страхует Пекин от гнева Дональда Трампа, который в свое время грозил перевести Китай в разряд валютных манипуляторов. Сегодня ЦБ Китая, похоже, с удовлетворением смотрит на то, как юань дорожает против доллара вместе с другими валютами. Несмотря на эскалацию конфликта между Вашингтоном и Пекином курс доллара к юаню находится примерно на тех же уровнях, что и полгода назад.

«Китай в целом успешно управляет настроениями валютного рынка: общая стабильность курса юаня способствовала росту доверия инвесторов и благоприятному потоку капиталов». - отмечает экономист OCBC Винг Ханг Банк. - «В будущем Пекину нужно будет усилить зависимость курса юаня от рыночных факторов, упростить доступ зарубежным инвесторам на свой внутренний рынок и создать больше производных инструментов для хеджирования валютных рисков».

Банк Китая все еще может определять желаемую динамику курса юаня с помощью фиксинга, который является сигналом для рынка. Кроме того, власти страны влияют на национальную валюту с помощью словесных интервенций, контроля за движением капитала и эмиссии офшорных облигаций, номинированных в юанях.

Однако все эти меры являются палкой о двух концах. С одной стороны, они предотвращают резкую девальвацию юаня, а с другой — подрывают усилия Пекина по реальной глобализации своей валюты.

1 декабря 2015 года МВФ присвоил юаню статус резервной валюты, а 1 октября 2016 года включил его в свою корзину SDR наряду с евро, иеной, фунтом и долларом. Однако доля юаня в резервах мировых ЦБ остается незначительной, и старший стратег Credit Agricole по развивающимся рынкам Дариуш Ковальчук полагает, что Банк Китая должен сделать курс юаня более гибким.

Подготовлено ProFinance.ru по материалам агентства Bloomberg

По теме:

Goldman Sachs прогнозирует сильное укрепление китайского юаня