Ускорение инфляции считается злейшим врагом владельцев облигаций, однако оно же может стать неожиданным благословением для долгового рынка развивающихся стран.

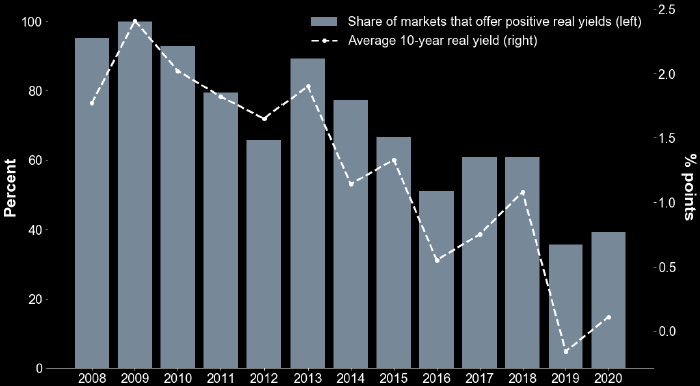

Сегодня все больше аналитиков прогнозируют ускорение темпов роста потребительских цен по всему миру, благодаря которому реальная доходность еще большего числа суверенных облигаций окажется ниже нуля*. Эти события повысят ценность постоянно сокращающегося пула бондов с положительной доходностью, большая часть которых эмитирована развивающимися странами.

*ProFinance.ru: график ниже отражает долю облигаций с положительной реальной доходностью в процентах от их общего числа (голубая гистограмма, левая шкала) и среднюю реальную доходность 10-летних облигаций (белый пунктир, правая шкала).

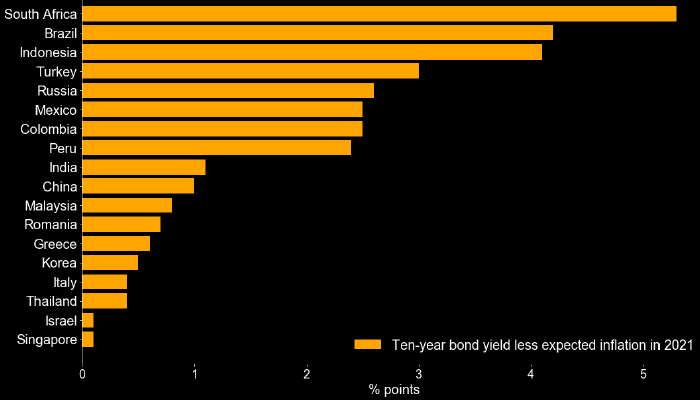

Агентство Bloomberg изучило долговой рынок 46 стран и обнаружило, что лишь у 18 из них номинальная доходность 10-летних облигаций превышает ожидаемый в 2021 году уровень инфляции. Не менее 90% таких бумаг эмитированы развивающимися странами.

«Мы будем оставаться в мире низких ставок и низкой инфляции еще какое-то время, и инвесторы продолжат искать более высокодоходные активы», - прогнозирует лондонский управляющий активами Fidelity International ($566 млрд под управлением — прим. ProFinance.ru) Пол Гриир. - «Долг развивающихся стран определенно попадает в эту категорию».

В августе ФРС сообщила о том, что позволит инфляции превысить 2% и лишь после этого скорректирует текущий курс ультра-стимулирующей монетарной политики. Рынок воспринял переход ФРС к стратегии таргетирования средней инфляции, который глава регулятора Джером Пауэлл озвучил в Джексон-Хоул, в качестве гарантии того, что ставки будут оставаться на низких уровнях еще годы. А это, в свою очередь, создает предпосылки для роста инфляционного давления.

Реальная доходность 10-летних трежерис, которая считается мировым бенчмарком, сегодня находится в области -1%, тогда как два года назад она составляла около 0.60%. Кривая доходности TIPS (защищенные от инфляции облигации Казначейства США — прим. ProFinance.ru) предполагает, что через пять лет реальная доходность 10-летних трежерис все еще будет находиться ниже нуля.

По данным Bloomberg, 10-летние бонды лишь трех стран предлагают реальную доходность выше 4%: это ЮАР, Бразилия и Индонезия (см. график в начале статьи — прим. ProFinance.ru).

Среди развитых стран также только три страны предлагают реальную 10-летнюю доходность выше нуля: это Греция, Италия и Сингапур.

Высокая реальная доходность помогает привлечь инвесторов на долговой рынок развивающихся стран, однако она же влечет за собой и потенциальные риски. Например, каждая из трех стран, облигации которых предлагают наиболее высокую реальную доходность, может столкнуться с замедлением экономического роста, с необходимостью усиления бюджетной дисциплины или даже с политической нестабильностью.

- В ЮАР пандемия коронавируса нанесла непоправимый урон и без того страдавшей экономике. Сегодня стране грозят годы вялого роста, говорится в недавнем отчете Bloomberg Economics.

- Решение правительства Бразилии раздать наличные напрямую населению может нарушить ее финансовую устойчивость.

- Схожие проблемы стоят и перед Индонезией, где центральный банк покупает суверенные облигации на первичном рынке.

«Мы видим несколько бычьих сценариев для облигаций развивающихся стран. Один из них заключается в притоке на этот рынок денег охотников за высокой доходностью», - говорит глава департамента активных операций на долговом рынке EM Vanguard Asset Management Ник Эйсингер. - «Мы видим хорошие возможности в оставшихся высокодоходных облигациях сегмента EM: особенно в тех, чьи эмитенты все еще сохраняют хорошую кредитную историю».

Подготовлено ProFinance.ru по материалам агентства Bloomberg

По теме:

Pictet советует покупать облигации EM в местной валюте

Доходность долларовых бондов развивающихся стран опустилась до 7-летнего минимума

Коронавирус загоняет развивающиеся страны в долговую яму