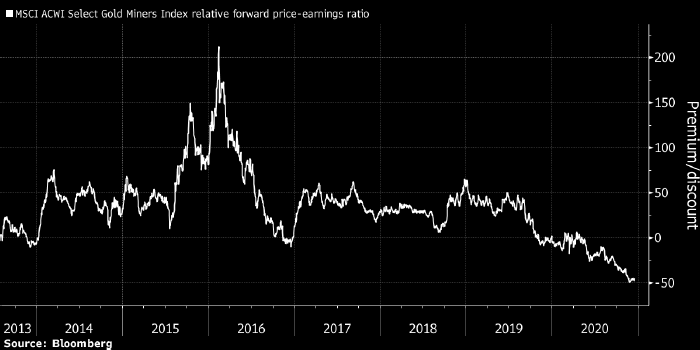

Приведенный выше график отражает недооцененность (размер дисконта в %) золотодобывающих компаний относительно сводного мирового фондового индекса MSCI All-Country World Index, исходя из соотношения форвардных коэффициентов P/E между ними. Источник: Bloomberg

Акции мировых золотодобывающих компаний достигли рекордной недооцененности за последние двадцать лет, пишет стратег Credit Suisse Эндрю Гартфэйт. Сегодня форвардный коэффициент P/E («цена акции/чистая прибыль на акцию») этого сектора находится на 36% ниже аналогичного показателя для сводного мирового фондового индекса развитых и развивающихся стран MSCI All-Country World Index, следует из расчетов эксперта, основанных на данных Bloomberg.

Два года назад форвардный коэффициент P/E золотодобывающих компаний, напротив, превышал указанный показатель на 65%. В обозримом будущем заметно отставшие бумаги производителей золота должны показать сильный рост, заключает Эндрю Гартфэйт.

Отметим, что его вывод хорошо резонирует с прогнозами резкого падения мировой добычи золота в ближайшие двадцать лет. В частности, S&P Global Market Intelligence ожидает, что объем добычи золота двадцатью крупнейшими производителями из доказанных и предполагаемых резервов в ближайшие двадцать лет снизится примерно в девять раз из-за резкого сокращения расходов на добычу и разведку, которое имело место в последнее десятилетие.

MarketSnapshot - Новости ProFinance.Ru и важные события рынка в Telegram

По теме:

Goldman Sachs: цена золота может вырасти до $2300 за унцию через три месяца

Глава швейцарской УК: справедливая цена золота составляет $20 000, а серебра - $600 за унцию

В Узбекистане появилась новая параллельная валюта: золото