По словам инвесторов, укрепление евро свидетельствует о том, что Европейский центральный банк не справляется со своей задачей, а предпринимаемых шагов не достаточно для стимулирования инфляции. При этом они подчеркивают, что растущая валюта может стать более тяжелым бременем для политиков.

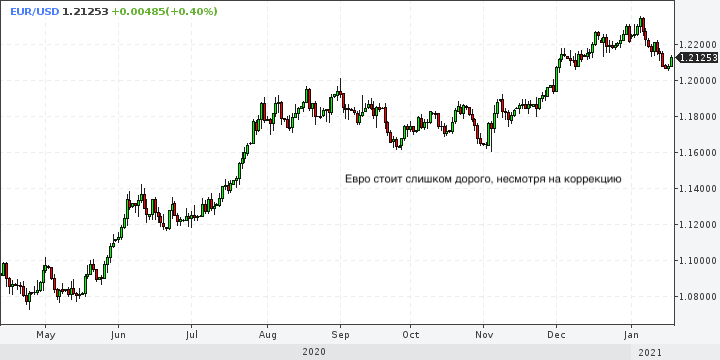

Несмотря на небольшой откат в январе, сейчас евро почти на 9% дороже по отношению к доллару, чем год назад. Укрепление евро — это не просто отражение слабого доллара: единая валюта также выросла по отношению к фунту и многим валютам развивающегося сегмента (ЕМ).

И подобное ралли — настоящая проблема для ЕЦБ. Оно помешает экспортерам в период восстановления экономики региона после коронавируса. Кроме того, это говорит об ограниченных возможностях центробанка выполнять свои обязательства. Цены в еврозоне падают пять месяцев подряд, а долгосрочные инфляционные ожидания остаются намного ниже целевого показателя ЕЦБ на уровне 2%.

«Обычно низкая инфляция приводит к падению валюты, — отметил Робин Брукс, главный экономист Института международных финансов. — Но это происходит только в том случае, когда рынки ожидают реакции от центрального банка».

С марта ЕЦБ предпринял беспрецедентные усилия по борьбе с последствиями коронавируса, включая программу покупки активов на сумму €1.85 трлн. Но, несмотря на успех центрального банка в борьбе с кризисом на финансовом рынке, эти меры не смогли решить проблему блока с низкой инфляцией.

Хроническая проблема

Рост евро говорит о том, что, по мнению рынков, ЕЦБ не будет снова снижать процентные ставки или, по крайней мере, не сможет обеспечить их существенное снижение. Между тем, хотя покупка облигаций помогает уменьшить долгосрочную доходность, остается мало возможностей для дальнейшего стимулирования.

Это означает, что в отличие от США в Европе реальная доходность — долгосрочные процентные ставки, скорректированные с учетом ожидаемой инфляции, — не упали во время пандемии. Относительно высокая реальная доходность делает активы в евро более привлекательными для инвесторов, повышая курс валюты. Реальная доходность 10-летних немецких облигаций, ориентир для еврозоны, в настоящее время торгуется на уровне минус 1.6%, примерно так же, где и год назад. Они держатся чуть выше минус 1%, а реальная доходность 10-летних американских облигаций упала за тот же период почти на целый процентный пункт.

Связь между устойчивостью валюты и дефляцией может стать взаимодополняющей, поскольку сильная валюта негативно влияет на стоимость импорта, подавляя инфляцию. Робин Брукс сравнивает затруднительное положение ЕЦБ с Банком Японии после финансового кризиса, когда прогноз по снижению темпов инфляции повысил курс иены, что, в свою очередь, еще больше усилило опасения по поводу дефляции. По мнению Брукса, единственный способ разорвать порочный круг — это гораздо более агрессивное смягчение монетарной политики, когда лучшим инструментом является увеличение объема покупки активов.

Проблема ЕЦБ в том, что его опередили другие центральные банки, действовавшие более агрессивно, в частности, Федеральная резервная система, которая снизила процентные ставки и скупает облигации еще более быстрыми темпами.

«В валютах большую роль играет относительная игра, — считает Салман Ахмед, глава подразделения Fidelity International по глобальным инвестициям. — Можно утверждать, что ЕЦБ проводил крайне агрессивную политику, но действовал ли он агрессивнее, чем другие. Если ЕЦБ хочет снизить курс евро, ему придется обойти ФРС — другого выхода нет».

По его словам, ЕЦБ может еще больше ограничить рост евро, намекнув на заседании в четверг на возможное снижение процентных ставок.

Чиновники ЕЦБ ранее выражали обеспокоенность по поводу укрепления евро. Как заявила на прошлой неделе президент Кристин Лагард, банк по-прежнему «очень внимательно» следит за влиянием более сильного евро на инфляцию. Более половины из 33 экономистов, опрошенных FT в прошлом месяце, ожидают дальнейшего роста евро по отношению к доллару в этом году, тогда как остальные в основном считают, что евро останется на текущем уровне. Только двое полагают, что он упадет.

Но если ЕЦБ хочет изменить рыночные ожидания относительно будущего роста цен, то ему придется приложить для этого немало усилий.

Мнение фондовых менеджеров

«Траектория инфляции остается мрачной», — отмечает Константин Вейт, портфельный менеджер Pimco.

По прогнозам компании, ЕЦБ не сможет достичь своей цели в течение следующих трех лет, что повышает вероятность «ослабления инфляционных ожиданий в еврозоне в японском стиле». Некоторые аналитики считают, что уровень евро — особенно учитывая его падение в январе более чем на 1% — еще недостаточно высок, чтобы вызвать тревогу во Франкфурте.

«Позиция ЕЦБ будет заключаться в том, что более сильная валюта в первую очередь является следствием восстановления ожиданий роста, — заявил Фредерик Дюкрозе, экономист Pictet Wealth Management. — Если мы дойдем до отметки $1.30, это уже другая история, но я думаю, что их устраивает текущее положение».

Для многих инвесторов явная неспособность ЕЦБ снизить реальные процентные ставки или доходность облигаций является сигналом для дальнейшего укрепления валюты, особенно в условиях, когда большинство аналитиков ожидают дальнейшего ослабления доллара по мере возобновления роста в США. Рынки сомневаются, что более агрессивное смягчение со стороны ЕЦБ сильно повлияет на инфляционные ожидания, учитывая, что предыдущие раунды мало способствовали их повышению.

Тем не менее, дальнейшее укрепление валюты может заставить ЕЦБ попробовать сделать это.

«Евро становится дефляционной валютой, — отметил Салман Ахмед. — И мы близки к тому уровню, когда это становится проблемой».

Подготовлено Profinance.ru по материалам издания The Financial Times

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Евро дешевеет из-за роста дифференциала доходности 10-летних облигаций Германии и Италии

Медленные темпы вакцинации в Европе ударят по евро

Евросоюз надеется избавиться от долларовой зависимости после ухода Трампа