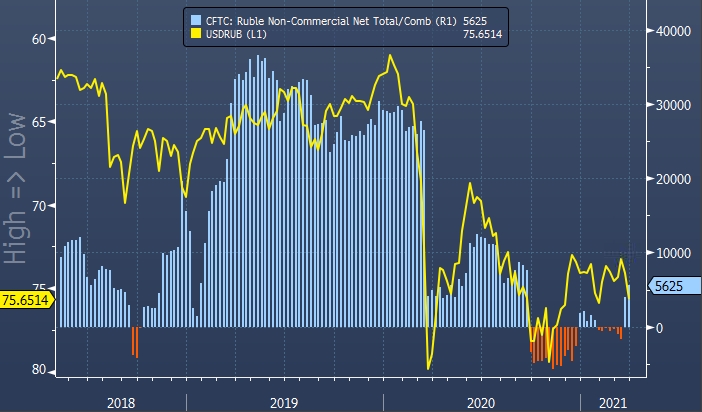

На иллюстрации представлена динамика курса рубля и сальдированная позиция спекулянтов на CME во фьючерсах на рубль к доллару.

Спекулянты в США с конца января ставили на падение рубля. Однако в настоящий момент сальдированная позиция во фьючерсах на рубль вот уже 2 недели подряд является длинной после 7 предыдущих недель, когда позиция была короткой, свидетельствуют данные Комиссии по торговле товарными фьючерсами (CFTC). Статистика отражает положение дел по состоянию на 23 марта. Длинная сальдированная позиция увеличилась на 42% за неделю или на 1652 контракта до в общей сложности 5625 контрактов.

Курс рубля на валютном рынке за ту же отчетную неделю упал к доллару на 4,6%. В сегменте валют стран с развивающимся рынков хуже результат за период был только у турецкой лиры (-5,6%).

Онлайн-график валютного курса USDRUB

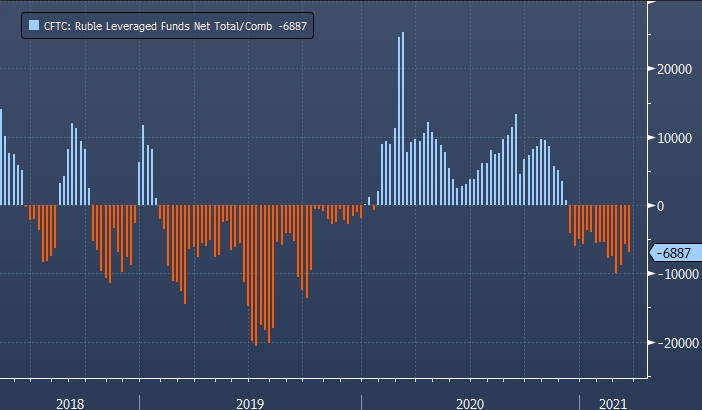

На иллюстрации представлена нетто-позиция по фьючерсам на рубль к доллару фондов, использующих кредитное плечо.

Если оценить статистику CFTC по рублю более подробно, то можно отметить, что сальдированная короткая позиция тех участников рынка, которые торгуют с кредитным плечом (leveraged funds), уменьшилась на 19% (1 100) до минус 6 887 контракта на отчетной неделе. Позиция leveraged funds остается короткой вот уже 15 недель подряд. Именно так и было большую часть 2019 года, однако в 2020 году ситуация резко изменилась.

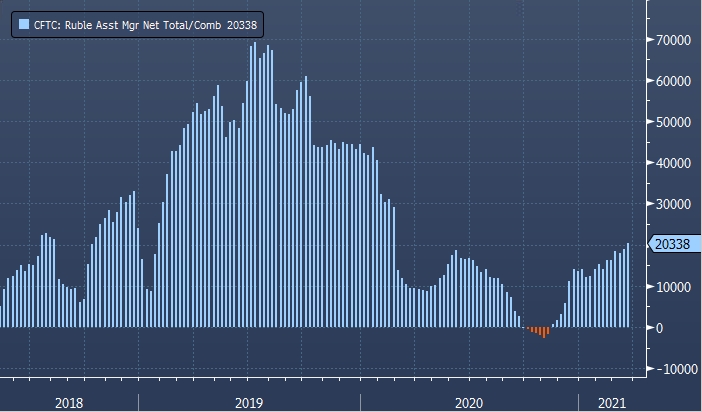

При этом длинная позиция по рублю управляющих фондами увеличилась на 7,5% (1 418) до 20 338 контрактов. Это новый максимум с февраля 2020 года. Позиция этой категории участников рынка в октябре и ноябре 2020 г. 6 недель была короткой, но с тех пор вот уже 19 недель подряд остается длинной.

На иллюстрации представлена нетто-позиция по фьючерсам на рубль к доллару управляющих активами.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Bloomberg Economics: рубль из-за риска санкций не получает выгоды от отскока цен на нефть