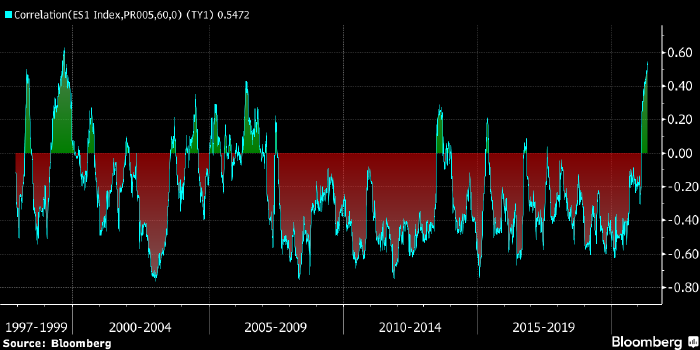

60-дневная корреляция между фьючерсами на S&P 500 и на трежерис. Источник: Bloomberg

На прошлой неделе 60-дневная корреляция между S&P 500 и трежерис достигла 50%, а на этой уже превысила 55%, что стало новым рекордным значением с 1999 года.

В последние двадцать лет этот показатель находился в среднем около 30%, пишет Bloomberg. Таким образом, примерно в двух третьих случаев снижение рынка акций провоцировало рост облигаций и наоборот.

Нынешняя высокая положительная корреляция между этими двумя классами активов означает, что роль облигаций в качестве хеджа снижения рискованных активов, в частности акций, резко снизилась.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Что делать при синхронном обвале акций и облигаций?

Акции теряют привлекательность относительно облигаций

Думаете, что акции слишком дороги? Тогда посмотрите на высокодоходные облигации

Citi: дифференциал доходности акций и облигаций может предвещать обвал SP 500

Распродажа на рынке акций США во вторник стала самой агрессивной за всю историю