Подразумеваемая волатильность однонедельных опционов на евро/доллар

Следующую неделю можно смело назвать «неделей центробанков», так как заседания по денежно-кредитной политике проведут четыре из них: Банк Англии (вторник), ФРС (среда) и ЕЦБ/Банк Норвегии (четверг). Валютный рынок сильно нервничает перед этими событиями, что находит отражение на графиках.

Подразумеваемая волатильность однонедельных опционов на евро/доллар взлетела в четверг почти на 2,5% и достигла области 9%, что является рекордным значением с прошлого декабря. При этом среднее значение данного показателя в текущем году составляет около 5,5%. Иными словами, хеджирование валютных рисков сегодня стоит очень дорого.

Помимо монетарной политики инвесторов беспокоит и омикрон: сегодня агентство Bloomberg сообщило со ссылкой на данные японского ученого, который консультирует министерство здравоохранения страны, о том, что заразность нового штамма на ранней стадии превышает аналогичный показатель дельты в 4,2 раза. Поэтому в любой момент могут появиться и другие подтверждения того, что омикрон все же гораздо опаснее, чем пока считается, и эти риски нужно тоже страховать.

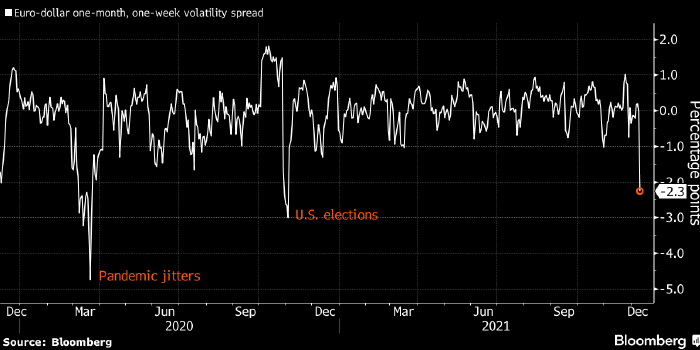

Спред между подразумеваемой волатильностью одномесячных и однонедельных опционов на евро/доллар достиг 2,3%. За последние два года эта цифра превышалась лишь дважды: сначала во время коронавирусной биржевой паники в марте 2020 года, а затем во время выборов президента США в ноябре 2020 года.

Спред между подразумеваемой волатильностью одномесячных и однонедельных опционов на евро/доллар.

Рынок ждет, что ФРС объявит об ускорении темпов сворачивания программы покупки активов. Это произойдет тем вероятнее, чем выше окажется завтрашняя цифра по потребительской инфляции в США на ноябрь (в октябре цифра заметно превысила прогноз). От ЕЦБ ждут обнародования планов по завершению антикризисной программы PEPP и продления программы покупки активов APP.

Вчера Борис Джонсон объявил о том, что правительство Великобритании переходит к «плану Б», который заключается в ужесточении ограничительных мер, призванном остановить стремительное распространение омикрона. В частности, власти просят британцев по возможности работать из дома. Все это провоцирует рост спроса на защиту от резких изменений курса фунта. В результате этих событий спред между подразумеваемой и реализованной волатильностью однонедельных опционов на фунт/доллар превысил 3%, что является рекордным значением с декабря 2020 года.

Спред между подразумеваемой и реализованной волатильностью однонедельных опционов на фунт/доллар

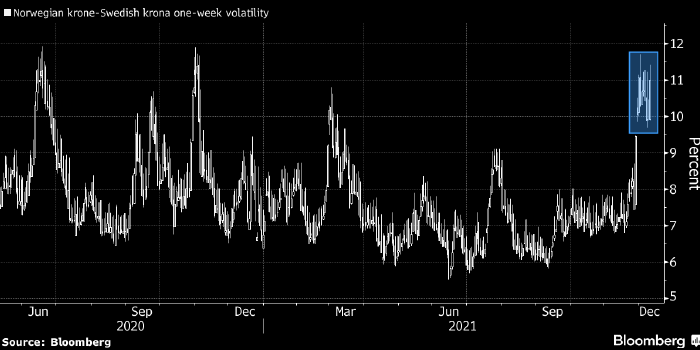

В преддверии заседания Банка Норвегии, которое состоится ровно через неделю, трейдеры скупают защиту и от резких движений норвежской кроны. На этой фоне подразумеваемая волатильность однонедельных опционов на норвежскую крону против шведской остается в области рекордных с прошлого ноября 11%.

Еще недавно рынок ждал, что на этом заседании Банк Норвегии повысит ставки, однако появление омикрона поставило такое решение под сомнение. Связанный с этим рост неопределенности усиливает спрос на хеджи.

Подразумеваемая волатильность однонедельных опционов на SEK/NOK

Подготовлено ProFinance.ru по материалам Bloomberg

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Инфляция в еврозоне взлетела до самого высокого уровня за всю историю наблюдений

Bloomberg: ЕЦБ спорит об инфляции за закрытыми дверьми

ЕЦБ может ужесточить политику быстрее, чем ожидают рынки — глава ЦБ Австрии

Прогноз по рублю, доллару, евро и другим валютам от банков и инвесткомпаний: декабрь 2021 г.