По мнению стратегов Morgan Stanley, ЕМ-валюты уже близки к формированию дна, а доллар прошел пик, когда Федрезерв повысил ставку. Между тем стратеги Citigroup Inc сократили некоторые бычьи позиции по доллару в парах с валютами развивающихся рынков.

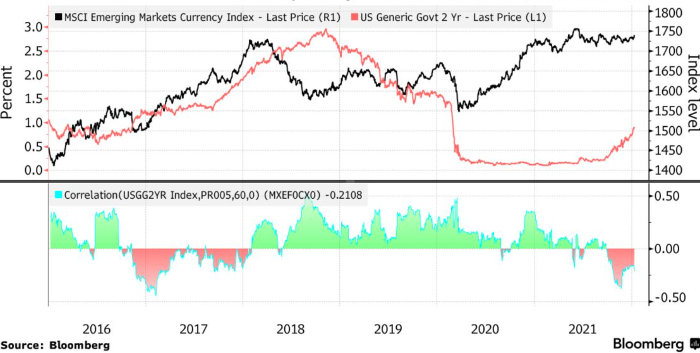

Индекс MSCI Inc. по развивающимся валютам в среду поднялся до четырехмесячного максимума, несмотря на то что доходность по двухлетним казначейским облигациям вернулась к допандемийным уровням. Сегмент сохраняет стабильность в основном благодаря Центробанкам, которые повышали ставки в 2021 году и таким образом обеспечили себе защиту от ужесточения в США.

Валюты ЕМ-сегмента сохраняют позиции после первого повышения ставки ФРС

Источник: Bloomberg

«Принято считать, что ЕМ-валюты дешевеют, когда Федрезерв поднимает ставки, но это не так», — отметила Клаудия Калич, глава отдела долговых обязательств развивающихся рынков в M&G Investments в Лондоне. «Они падают на ожидания, но показывают рост, когда ФРС реально переходит к делу».

Калич выделила мексиканский и чилийский песо, а также чешскую крону. Валюты стран с сильным внешним балансом или сдержанной инфляцией тоже в выигрышном положении.

Из 22 ЕМ-валют, отслеживаемых Bloomberg, лучше всего себя чувствуют чилийский песо и южноафриканский ранд. Они укрепились на 3% по отношению к доллару.

Разрыв между краткосрочной доходностью на крупнейших развивающихся рынках и в США превышает 500 базисных пунктов. По словам фондового управляющего Eurizon SLJ Capital, он вырос на 167 пунктов относительно допандемийных уровней. Этот буфер сослужит им добрую службу во время роста процентных ставок в США. В компании держат позиции выше рынка по валютам, которые выиграют от восстановления мировой экономики, в их числе — индийская рупия.

С ноября формируется обратная зависимость между доходностью казначейских облигаций и ЕМ-валютами

Источник: Bloomberg

«Валюты развивающихся стран уже учитывают в ценах последствия ужесточения в США, а участники рынка сейчас занимают выжидательную позицию», — заявили финансовые управляющие Алан Уилсон и Джоана Фрейре в электронном письме. «Тем не менее, призрак все более ястребиной позиции ФРС продолжает преследовать наши рынки, и нельзя исключать дальнейшего ослабления валюты развивающихся стран».

Потоки капитала

Повышение ставки ФРС также обычно способствует росту валют развивающихся рынков за счет перенаправления потоков капитала. Доходность казначейских облигаций растет, снижая спрос на американские акции и, соответственно, уменьшая потребность в долларах. Освободившийся капитал инвесторы часто направляют в активы развивающихся стран с высоким риском и такой же доходностью, обеспечивая приток денег на местные рынки.

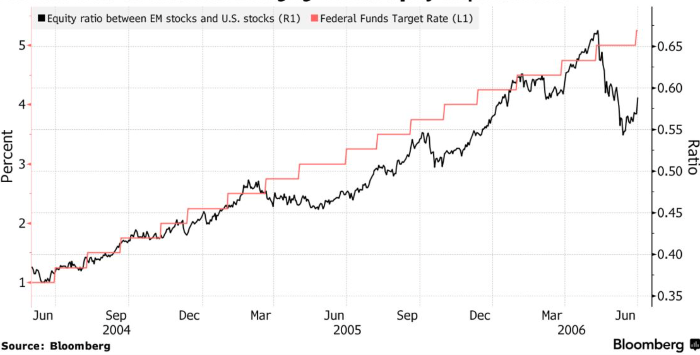

В период с июня 2004 года по июнь 2006 года, когда Федрезерв поднял ставку на 425 базисных пунктов, акции развивающихся рынков выросли на 80%, опередив S&P 500 на 12%. За это же время индекс ЕМ-валют MSCI FX поднялся на 22%. С декабря 2015 года по декабрь 201 года, когда ЦБ США поднял ставку на 225 пунктов, акции развивающихся рынков подорожали на 22%, чуть больше S&P 500, валюты подорожали на 10%.

Повышение ставки совпадает с ростом акций на ЕМ-рынках

Источник: Bloomberg

«Если ФРС не поднимет ставку больше, чем отражено в недавних точечных прогнозах, локальные рынки развивающихся стран в 2022 году будут чувствовать себя лучше», — комментирует Калич из M&G Investments.

Подготовлено Profinance.ru по материалам агентства Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Goldman Sachs назвал рубль в числе выбранных валют-фаворитов на 2022 год

Доходность государственных облигаций США достигла двухлетнего максимума