Источник: Bloomberg

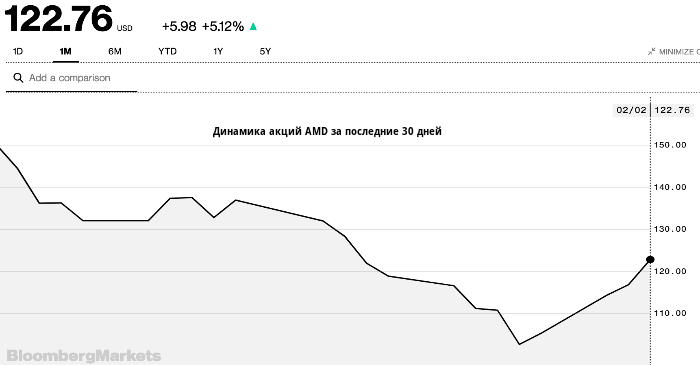

Акции компании подскочили на 11% до $130.06, обновив двухнедельный максимум, после публикации финансовых результатов за четвертый квартал. На этом фоне Bank of America в среду подтвердил свой рейтинг покупки AMD и повысил целевую цену до $190. Это самый оптимистичный прогноз среди аналитиков Уолл-стрит. Он подразумевает рост цены на 63% относительно закрытия во вторник на уровне $116.78.

В Bank of America отметили, что выручка AMD в годовом исчислении увеличилась на 68% до $16.4 млрд, подтвердив удачную производственную стратегию, результативность управленческих решений и надежность поставок от ключевых партнеров. Кроме того, аналитики отметили, что совокупный годовой темп роста в сегменте персональных компьютеров и серверов за последние пять лет достиг 54%.

«Акции AMD уже показали уверенный рост, однако, по нашим оценкам, на сегмент процессоров для ПК/серверов приходится всего 15% выручки, а это значит, что у компании 85%-ный потенциал роста на рынке с общей капитализацией $70 млрд, при условии, что ей удастся отвоевать эту долю у Intel», — пишет аналитик Вивек Ария из BofA.

У Intel, по его словам, «сохраняются производственные проблемы (дорогостоящее и нестратегическое отвлечение внимания на полупроводниковое производство) и финансовой перспективы».

BofA теперь прогнозирует, что в 2023 календарном году продажи серверов AMD вырастут на 62% в годовом исчислении до $5.5 млрд по сравнению с консенсус-оценкой в $5 млрд. Это означает, что доля рынка AMD увеличится с 13% до 19% в годовом исчислении.

В банке также считают, что выгодное ценообразование на AMD Secure Processor и тесное сотрудничество с десятью из 12 ведущих гипермасштабных клиентов поможет компании нарастить долю рынка до 35%, преодолев тем самым предыдущий пик в 32%. Многие из этих клиентов инвестируют в многолетние проекты, связанные с облачными вычислениями, ИИ, мультивселенной, электронной коммерцией, видео и играми, говорится в исследовании BofA.

Акции AMD взлетели в среду после того, как компания сообщила, что выручка в первом квартале прогнозируется на уровне $5 млрд, выше среднего прогноза по рынку на уровне $4.35 млрд. Скорректированная прибыль в четвертом квартале в размере $0.92 на акцию превысила средний прогноз $0.76 на акцию, согласно опросу аналитиков FactSet.

Выручка подскочила на 49% до $4.83 млрд, что выше оценки в $4.58 млрд, чему способствовал рост в сегментах вычислений, графических процессоров и корпоративных решений. С начала года до публикации отчета по прибыли акции потеряли 19% на фоне общей коррекции в сегменте высокотехнологичных компаний.

Подготовлено Profinance.ru по материалам Business Insider

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram