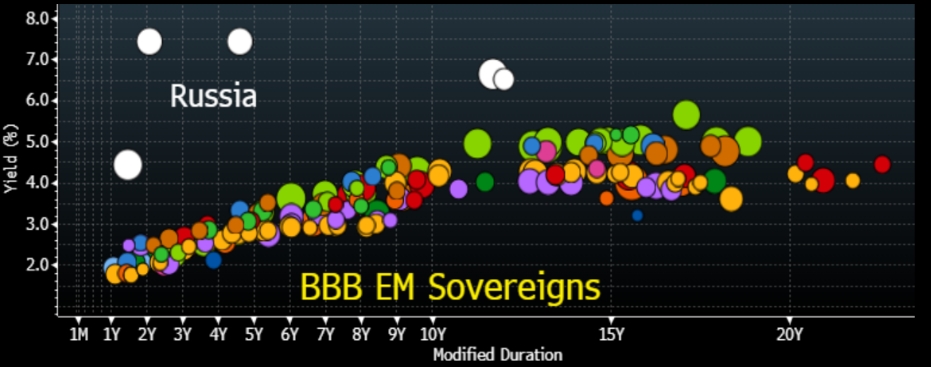

Российские кредитно-дефолтные свопы оценивают примерно 45-50% вероятности того, что они пропустят платежи в следующие пять лет, что вдвое больше, чем было ранее на этой неделе. Это похоже на перебор. С другой стороны, российские суверенные облигации могут распродаваться и дальше. Россия имеет рейтинг BBB. Ее облигации торгуются так, как будто они BB или B (средняя доходность одной суверенной облигации B EM составляет 8,15%).

График Bloomberg

Это идеальный падающий нож. Учитывая угрозу из-за «жестких» санкций управляющие фондами во многих странах рискуют оказаться вынужденными продавать на падающем рынке. США не допустят нового российского долга в долларах, а ЕС как сообщается установит запрет на покупку или продажу российского долга. Есть вероятность, что США также могут нацелиться на существующий долг. Однако санкции коснутся не всех потенциальных покупателей.

График Bloomberg

CDS — это не облигации, и санкции не обязательно иих затронут. Однако на это будут влиять соображения о том, как CDS страны, находящейся под санкциями, могут рассчитываться особенным образом, а также сложность хеджирования для банков, предоставляющих защиту от дефолта. При этом потеря доступа к зарубежным рынкам не станет для России катастрофой - по крайней мере, в краткосрочной перспективе. Ей не нужен доступ к долларовым рынкам для выполнения своих обязательств. А за пять лет многое может случиться.

Себастьян Бойд в Сантьяго, Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Курс рубля рухнул на 10% после начала военной операции на Украине

Что означают санкции для российских долговых рынков и инвесторов

Британия и США заблокировали России доступ на свои долговые рынки и угрожают закрыть Russia Today