График спотовой цены природного газа в Европе (TTF) в долларах за тысячу кубометров интервалами 1 неделя

В европейских странах, испытывающих энергетическую нестабильность после начала специальной военной операции РФ на территории Украины, зреет кризис сжиженного природного газа (СПГ). Дело в том, что к концу этого года спрос на данный вид топлива превысит его предложение, следует из результатов исследований, проведенных Rystad Energy.

Стремительный рост мирового спроса на СПГ спровоцировал по всему миру рекордный за последнее десятилетие ажиотаж вокруг новых энергетических проектов. Однако довольно продолжительные сроки строительства заводов по производству СПГ означают, что облегчение для потребителей наступит только после 2024 года.

Ожидается, что мировой спрос на СПГ достигнет 436 миллионов тонн в 2022 году, превысив предложение, составляющее всего 410 миллионов тонн. Поэтому Европа, которая стремится ограничить потоки российского газа, рискует попасть в «идеальный зимний шторм».

План Европейского союза REPowerEU* ставит амбициозную цель сократить зависимость от российского газа на 66% в течение этого года, однако она будет противоречить цели ЕС по заполнению хранилищ газа до 80% к 1 ноября. Действия Европы дестабилизировали весь мировой рынок СПГ, который начал год с шаткого баланса после бурного 2021 года. Решение резко сократить зависимость от российского газа, на который сегодня приходится 30–40% всего потребления региона, приведет к резкому увеличению спроса на СПГ со стороны Европы, который не смогут удовлетворить ни текущие, ни находящиеся в стадии разработки проекты.

*ProFinance.ru: предложение Европейской комиссии по прекращению зависимости от российских ископаемых видов топлива до 2030 года

В прошлом году Россия поставила в Европу 155 млрд кубометров газа, что составило более 31% газоснабжения региона. Заменить значительную часть этих поставок будет чрезвычайно сложно, что будет иметь далеко идущие последствия для населения Европы и ее экономики. Вероятно, это также вызовет глобальный бум СПГ.

«Попросту нет достаточного объема СПГ, чтобы удовлетворить спрос. В краткосрочной перспективе это означает суровую зиму для Европы», — говорит старший аналитик по газу в Rystad Energy Каушал Рамеш,. — «Для производителей это означает, что новый бум СПГ уже наступил, но он наступил слишком поздно, чтобы удовлетворить резкий всплеск спроса. Созрела ситуация для устойчивого дефицита предложения, высоких цен, крайней волатильности и усиления роли СПГ в геополитике».

Ожидается, что в 2022 году Европа сократит потребление российского газа на 37 млрд куб. м, а к 2030 г. — на 100 млрд куб м. с лишним. Таким образом, в дальнейшем газ и СПГ будут играть все меньшую роль в энергетическом балансе Европы, обеспечивая дополнительный импульс для развития возобновляемых источников энергии и, возможно, атомной энергии и угля.

Фактически, к 2030 году Европа должна была увеличить долю российского газа и СПГ на своем рынке до более чем 40%, если бы ныне остановившийся газопровод «Северный поток — 2» был запущен. Вместо этого к 2030 году данный показатель снизится примерно до 20%, поскольку текущие контракты не продлеваются. Чтобы облегчить дополнительный импорт СПГ, по всей Европе запланировано строительство множества регазификационных терминалов: некоторые из них новые, а некоторые восстановлены после глубокого «сна».

Впрочем, если российские поставки завтра прекратятся, то газ в хранилищах, которые сегодня заполнены примерно на 35%, скорее всего, закончится до конца года, в результате чего Европу будет ждать суровая зима. В соответствии с этим сценарием, т. е. при отсутствии соглашений о совместных закупках и при конкуренции стран за ограниченное предложение топлива, цена на газ на европейской TTF может превысить 100 долларов за миллион британских тепловых единиц (MMBtu)**, что приведет к сокращению активности в производственном секторе региона и повсеместному переходу на другой вид топлива. Мы уже видели сокращение производства удобрений, стали и бумаги в Европе, что указывает на грядущие экономические трудности. В экстремальном сценарии суровой холодной зимы даже жилой сектор региона не будет в безопасности.

**ProFinance.ru: около $3 500 за тысячу куб. м.

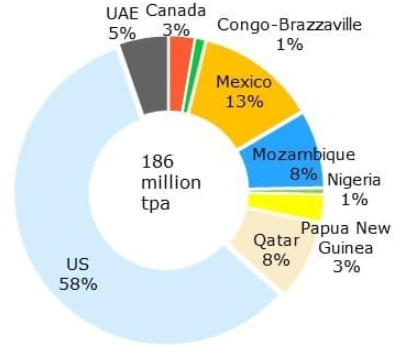

Недавно сообщалось о некотором прогрессе в развитии более чем 20 проектов СПГ общей мощностью около 186 миллионов тонн в год. Достаточные поставки СПГ в 2030 году будут обеспечены в случае реализации более 80% этих проектов совокупной мощностью 150 млн тонн в год.

Доля разных стран в этих проектах. Источник: Rystad Energy

Американские проекты находятся в выигрышном положении: некоторые из них бездействовали, ожидая роста спроса, и теперь получили новую жизнь. Такие проекты, как Lake Charles от Energy Transfer и Rio Grande от NextDecade, которые ранее находились в состоянии заморозки, после начала СВО сообщили о заключении сделок на поставку 9,45 млн тонн СПГ в год, включая сделку с французской Engie, которая вышла из переговоров с NextDecade в ноябре 2020 года, но недавно, как ни в чем не бывало, заключила договор на поставку 1,75 млн тонн в год по тому же проекту.

Мексика также имеет хорошие позиции для экспорта в Азию из-за географической близости и независимости от транзита через Панамский. В то же время более высокие цены замедлят рост спроса на СПГ в Азии в среднесрочной перспективе, а это означает, что континент останется зависимым от мазута и угля. В некоторых сценариях спрос на СПГ в Азии может необратимо снизиться, а внедрение возобновляемых источников энергии — ускориться.

Подготовлено ProFinance.ru по материалам Rystad Energy

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Азия готовится к схватке с Европой за остатки СПГ

Европа задохнется в рецессии, если Россия перекроет ей газ

Украина возложила на Россию ответственность за «гуманитарные последствия» сокращения газового потока

Прекращение поставок российского газа обойдется Германии в 12% ВВП