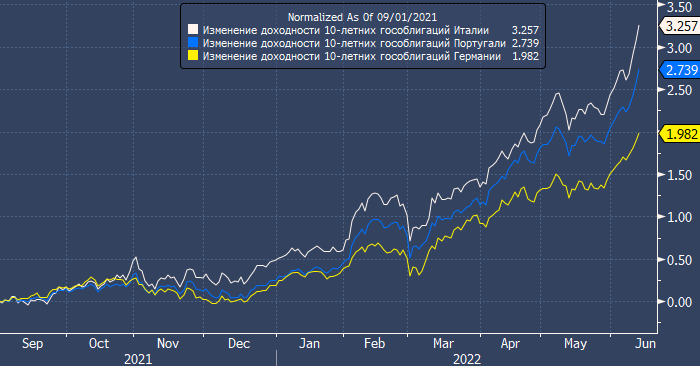

График изменения доходностей 10-летних гособлигаций Италии (белым), Португалии (синим) и Германии (желтым) с 1 сентября 2021 года интервалами 1 день

«Мы всегда знали, как бороться с этой фрагментацией*: в 2010 г., в 2012 г., в 2020 г., каждый раз с помощью разных инструментов», — заявил недавно Франсуа Вильруа де Гало, глава Банка Франции и председатель совета директоров Банка международных расчётов. — «Ни у кого не должно быть никаких сомнений, в том числе у рынков, в нашей коллективной воле предотвратить фрагментацию. У нас есть воля, и никто не должен сомневаться, что у нас будут инструменты, если и когда они потребуются».

Но эта фрагментация, конечно, заставляет тех из нас, кому платят за сомнения, задумываться о том, когда придет время «Х» и ЕЦБ будет вынужден вмешаться в ситуацию путем печатания евро и последующей покупки облигаций периферийных стран.

*ProFinance.ru: речь идет о расширении спредов между доходностями гособлигаций стран ядра еврозоны и ее периферии

«Нет конкретных уровней увеличения доходностей, кредитных ставок или спредов по облигациям, которые могут безоговорочно спровоцировать то или иное», — пояснила Кристин Лагард, президент ЕЦБ, когда ее спросили о деталях. — «Мы определим на основе обстоятельств и стран, как и когда этот риск может материализоваться, и мы предотвратим его», — заявила она, надеясь, что такая двусмысленность отпугнет спекулянтов от толкания рынков к точке, где центральный банк пообещал вмешаться. — «Но мы привержены — привержены — надлежащей реализации нашей денежно-кредитной политики, которая позволит избежать фрагментации в той мере, в какой это может навредить реализации ДКП».

Но не бывает двух одинаковых кризисов. В 2010, 2012 и 2020 годах инфляции на севере Европы практически не было. В 2012 году, когда президент Драги заявил, что ЕЦБ сделает «все, что потребуется», европейская инфляция в Европе составляла 2,35%.

В мире постоянно низкой инфляции способность центральных банков создавать деньги, с помощью которых можно предотвратить фрагментацию, также известная как субсидирование сплоченности, кажется неограниченной и бесплатной. Но в мире высокой и растущей инфляции такие «субсидии» рискуют повысить ценовое давление и снять инфляционные ожидания с «якоря».

Инвесторы должны как следует обдумать все возможные варианты развития событий, чтобы оценить, насколько высока вероятность того, что северные страны «ядра» еврозоны будут готовы и дальше нести такие расходы во имя помощи своим южным соседям, когда инфляция в ЕС составляет 8,1%.

Подготовлено ProFinance.ru, автор: Эрик Питерс, исполнительный и финансовый директор One River Asset Management ($2,5 млрд под управлением)

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Число банкротств в Европе может увеличиться на фоне стагфляции — Commerzbank

Конфликт вокруг Украины опаснее для мировой экономики, чем повышение ставок — JPMorgan

Европе придется дорого заплатить за запрет российской нефти — министр экономики Германии