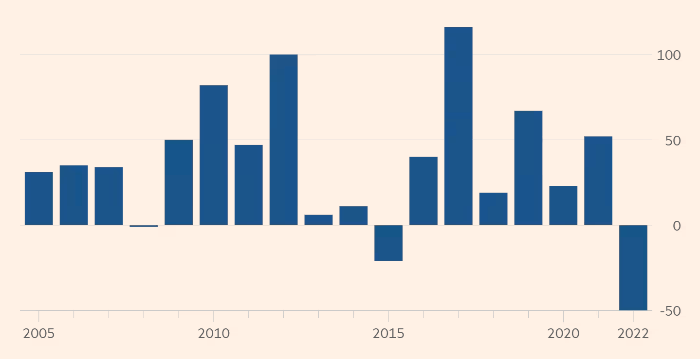

В этом году инвесторы вывели $50 млрд из фондов облигаций развивающихся рынков, что стало очередным свидетельством бегства из этого класса активов на фоне резкого ужесточения монетарной политики в развитых странах и военного конфликта на Украине.

Судя по данным, собранным, JPMorgan, чистый отток средств из фондов с фиксированной доходностью в развивающихся странах стал самым значительным по крайней мере за 17 лет, что намного серьезнее, чем в 2015 году во время паники из-за состояния китайской экономики.

«Это довольно драматичная ситуация», — заявил Марко Руйджер, портфельный менеджер по развивающимся рынкам в William Blair, добавив, что стремительный рост мировой инфляции, ужесточение монетарной политики ЦБ и конфликт на Украине в совокупности привели к «идеальному шторму» для EM-долга.

Массовый отказ от EM-облигаций, которые обычно считаются более рискованными по сравнению аналогами развитых стран, привел к резкому снижению цен в этом году. Совокупная доходность базового индекса суверенных EM-облигаций, номинированных в долларах — JPMorgan EMBI Global Diversified — составила в 2022 году минус 18.6%, что в итоге стало худшим показателем за год в истории.

Чистое движение капитала на рынке облигаций ЕМ-сегмента

Источник: The Financial Times

Развивающиеся рынки и так сильно пострадали из-за финансовых трудностей в условиях пандемии еще до нынешних потрясений.

Мрачные перспективы

Повышение ставки ФРС в этом году, а также планы продолжить повышение в скором будущем угрожают развивающимся рынкам, поскольку это увеличивает фиксированную доходность, которую инвесторы могут получить от владения сверхнадежными американскими долговыми обязательствами, частично снижая привлекательность облигаций, продаваемых эмитентами с более низкой кредитоспособностью. Некоторые инвесторы также обеспокоены тем, что ужесточение монетарной политики в США и усиливающееся экономическое давление на других крупных рынках, таких как Германия и Италия, усиливают риски масштабного экономического спада.

«До того, как ФРС начала повышать ставки, в этом классе активов складывалась не очень хорошая ситуация, [а затем] рынок начал понемногу разворачиваться, опасаясь рецессии, что спровоцировало очередную распродажу», — добавил Руйджер.

Глобальный ценовой шок на сырьевых рынках, вызванный военным конфликтом на Украине, оказался на руку некоторым развивающимся странам-экспортерам сырья.

«Большая часть нашей вселенной — экспортеры сырьевых товаров, поэтому многие из этих стран получают неожиданную прибыль», — отметил Руйджер.

Однако такие крупные импортеры энергоносителей, как Турция, оказались под ударом из-за роста стоимости сырья, включая нефть. Поскольку цены на большинство сырьевых товаров указаны в долларах, ослабление EM-валют по отношению к доллару усиливает это ценовое давление. По словам Руйджера, несмотря на наличие возможностей, мрачный прогноз по мировой экономике и ожидания падения цен на сырьевые товары из-за рецессии заставляют инвесторов продавать.

«Эти активы, как правило, положительно коррелируют с экономическим циклом», — считает Кристиан Маджио, глава отдела стратегий на развивающихся рынках TD Securities.

Он добавил, что инвесторы «воздерживаются от значительного участия на развивающихся рынках из-за того, что перспективы роста ухудшаются с каждым днем».

Подготовлено Profinance.ru по материалам издания The Financial Times

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Сырье дешевеет перед рецессией, но это ненадолго

Угроза рецессии затормозила ралли на сырьевых рынках

Укрепление доллара может сильнее ударить по развивающимся странам в этом цикле

Goldman Sachs предупреждает, что азиатские валюты могут находиться под большим давлением