Японские пенсионные фонды и страховщики жизни, иностранные правительства и американские коммерческие банки, которые когда-то выстраивались в очередь, чтобы заполучить американский госдолг, теперь в большинстве своем отступают назад. А еще Федеральная резервная система, которая несколько недель назад увеличила темпы реализации планов по продаже казначейских облигаций со своего баланса до $60 млрд в месяц.

Если бы сбой дали один или два из этих обычно устойчивых источников спроса, влияние, хотя и было бы заметным, скорее всего, не вызвало бы особых опасений. Но для каждого из них такой отказ является неоспоримым источником беспокойства, особенно на фоне беспрецедентной волатильности, снижения ликвидности и вялых торгов в последние месяцы.

В результате, по мнению экспертов, даже при том, что в этом году казначейские облигации упали сильнее всего, по крайней мере, с начала 1970-х годов, могут возникнуть дополнительные проблемы, пока не появятся новые, устойчивые источники спроса. Это также плохая новость для американских налогоплательщиков, которым в итоге придется расплачиваться за рост стоимости кредитов.

«Нам нужно найти нового предельного покупателя казначейских облигаций, поскольку центральные банки и банки в целом незаметно уходят со сцены, — отметил Глен Капело, который более тридцати лет торговал облигациями на Уолл-стрит, а теперь является управляющим директором Mischler Financial. — Пока не ясно, кто это будет, но мы знаем, что они будут гораздо чувствительнее к ценам».

Казначейские облигации снова упали во вторник в Азии. Доходность 30-летних американских облигаций подскочила на девять базисных пунктов до 3.94%, самого высокого уровня с 2014 года, тогда как доходность 10-летних облигаций поднялась на семь базисных пунктов до 3.95%.

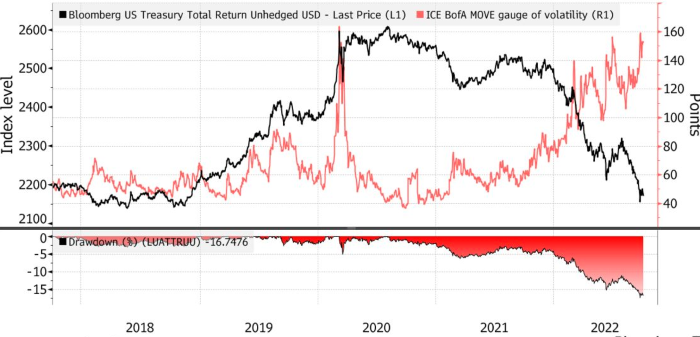

Облигации пережили рекордное падение и рост волатильности

Источник: Bloomberg

Да, многие предсказывали обвал рынка казначейских облигаций в течение последнего десятилетия только для того, чтобы покупатели (и центральные банки) вмешались и поддержали рынок. На самом деле, если ФРС откажется от агрессивной политики, на что некоторые делают ставки, непродолжительное ралли казначейских облигаций на прошлой неделе может быть только началом.

По мнению аналитиков и инвесторов, с учетом того, что самая быстрая инфляция за последние десятилетия не позволяет чиновникам смягчать политику в ближайшей перспективе, на этот раз, вероятно, все будет по-другому.

«Огромные премии»

Неудивительно, что самая большая потеря спроса связана с ФРС. Центральный банк более чем в два раза увеличил долговой портфель за два года, включая начало 2022 г., который превысил $8 трлн.

По оценкам ФРС, сумма, которая включает ценные бумаги, обеспеченные закладными, может сократиться до $5.9 трлн к середине 2025 года, если чиновники будут придерживаться текущих планов по сворачиванию закупок.

Хотя большинство согласно с тем, что ослабление влияния ЦБ, искажающего рынок, полезно в долгосрочной перспективе, это все же резкие изменения для инвесторов, которые привыкли к избыточному присутствию ФРС.

«Начиная с 2000 года, крупный центральный банк всегда покупал большое количество казначейских облигаций», — заявил Золтан Позсар из Credit Suisse Group AG в эфире подкаста Bloomberg Odd Lots.

Теперь «мы в основном ждем, что в период крайне неопределенной ситуации с инфляцией вместо государственного сектора вмешается частный сектор, — добавил он. — Мы просим частный сектор забрать все эти казначейские облигации, которые мы собираемся вернуть в систему, без сбоев и без огромных премий».

Тем не менее, если бы ФРС просто изменила курс, обеспечив долгожданное сокращение баланса, рынок был бы обеспокоен гораздо меньше.

Но это не так.

Непомерные расходы на хеджирование, по сути, заморозили гигантские токийские компании, занимающиеся пенсионным обеспечением и страхованием жизни, а также вытеснили их с рынка казначейских облигаций. Доходность 10-летних американских облигаций упала ниже нуля для японских покупателей, которые платят из своей доходности, чтобы исключить колебания валютных курсов, даже несмотря на то, что номинальные ставки подскочили выше 4%.

Затраты на хеджирование выросли вместе с долларом, который в этом году подскочил более чем на 25% по отношению к иене, что является максимальным показателем с 1972 года.

Поскольку ФРС продолжает повышать ставки, чтобы остановить инфляцию, которая превысила 8%, Японии пришлось вмешаться в сентябре, чтобы поддержать свою валюту впервые с 1998 года, а это породило спекуляции по поводу того, что страна, возможно, будет вынуждена продавать казначейские облигации для дальнейшей поддержки иены.

Такая ситуация не только в Японии. В последние месяцы страны по всему миру сокращают валютные резервы, чтобы защитить местные валюты от растущего доллара.

По данным Международного валютного фонда, центральные банки развивающихся стран в этом году сократили запасы на $300 млрд.

В лучшем случае это означает ограниченный спрос со стороны группы инвесторов, не чувствительных к цене, которые традиционно вкладывают около 60% резервов или более в долларовые инвестиции.

Питер Буквар, директор по инвестициям Bleakley Financial Group, заявил в понедельник, что опасно считать, что американский Минфин «в конечном счете найдет покупателей, которые займут место ФРС, иностранцев и банков».

В Citigroup Inc. обеспокоены, что сокращение активов иностранных центральных банков может спровоцировать новые потрясения, включая возможность так называемых шоков стоимости под риском, когда внезапные потери на рынке вынуждают инвесторов быстро ликвидировать позиции.

Инвесторам следует делать ставку на снижение спредов по свопам, «чтобы подготовиться к дальнейшим продажам ЦБ и погоне за деньгами», — написал в отчете Джейсон Уильямс, стратег Citigroup.

Согласно отчету, такой шок более вероятен, «учитывая, что сохраняются риски, связанные с ястребиной позицией ФРС».

Банки выходят из игры

В последнее десятилетие, когда один или два ключевых покупателя казначейских облигаций отказывались от покупок, эстафету принимали другие покупатели. По словам Джея Барри, стратега JPMorgan Chase & Co., в этом году все иначе.

Спрос со стороны американских коммерческих банков упал, поскольку ужесточение политики ФРС истощает резервы финансовой системы. Во втором квартале банки приобрели минимальное количество казначейских облигаций с последнего квартала 2020 года.

«Падение спроса со стороны банков поражает, — отметил он. — Поскольку рост депозитов резко замедлился, это снизило спрос банков на казначейские облигации, особенно в связи с тем, что срок действия их активов резко увеличился в этом году».

По словам Барри, все это создает медвежьи предпосылки для ставок.

Индекс совокупной доходности Bloomberg US Treasury Total Return Index потерял в этом году около 13%, что почти в четыре раза больше, чем в 2009 году: это худший результат за год с момента его создания в 1973 году.

Тем не менее, по мере снижения структурной поддержки казначейских облигаций на смену приходят другие покупатели, хотя ставки здесь выше. «Домохозяйства», универсальная группа, включающая американские хедж-фонды, продемонстрировали самый большой прирост казначейских облигаций во втором квартале среди всех инвесторов, отслеживаемых ФРС.

Некоторые считают, что у частных инвесторов есть достаточные основания, чтобы сейчас рассматривать казначейские облигации в качестве привлекательного актива, особенно учитывая риск ужесточения политики ФРС, который подталкивает США к рецессии, и высокую доходность, достигшую многолетних максимумов.

«Рынок продолжает развиваться и пытается понять, кем будут эти новые конечные покупатели, — заявил Грегори Фаранелло из AmeriVet Securities. — В итоге, на мой взгляд, это будут внутренние счета, потому что процентные ставки приближаются к тому моменту, когда они будут очень привлекательными».

Джон Мадзийре, портфельный менеджер Vanguard Group Inc., считает, что крупные избыточные сбережения, хранящиеся в американских банках, которые практически не приносят прибыли, вынудят «людей перейти в краткосрочный сегмент рынка казначейских облигаций».

«Оценки более привлекательны, поскольку ФРС приближается к концу текущего цикла повышения ставок, — добавил он. — Вопрос в том, готовы ли вы пойти на риск сейчас или ждать, пока ФРС не достигнет пика в своей политике».

Тем не менее, большинство ожидает роста доходности и усиления турбулентности на рынке. Показатель волатильности долгового рынка вырос в сентябре до самого высокого уровня со времен глобального финансового кризиса, а объем рынка недавно достиг худшего показателя с начала пандемии.

«ФРС и другие центральные банки в течение многих лет подавляли волатильность, а теперь они фактически сами ее создают», — отметил Глен Капело из Mischler.

Подготовлено Profinance.ru по материалам агентства Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Госдолг США впервые в истории превысил $31 трлн

Инвесторы опасаются новой фазы потрясений на рынке облигаций

«Вихрь волатильности» обрушился на рынок государственных облигаций США размером $24 трлн

Худший облигационный крах за последние десятилетия усиливается