См. график нефти Brent

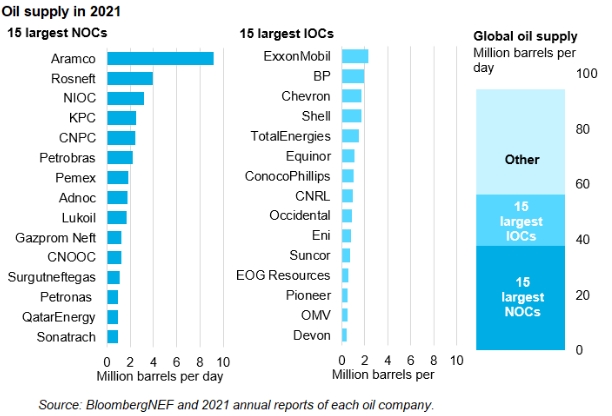

Поставки нефти все больше концентрируются в руках нескольких десятков национальных нефтяных компаний (ННК). С предстоящим бойкотом Европы российской нефти и нефтепродуктов ползучая зависимость от этих ННК может сместить ее зависимость с одного геополитического соперника на множество государств с разными приоритетами.

Крупнейшие ННК производят примерно в два раза больше, чем их независимые коллеги. Тем не менее, именно эти международные нефтяные компании (МНК), такие как BP и Shell, являются главной мишенью общественного гнева. Поэтому многие из них сокращают добычу нефти, диверсифицируясь в новые энергетические сектора.

Признавая эту возможность, ННК наращивают объемы производства. Саудовская Аравия и ОАЭ стремятся увеличить добычу на 1 миллион баррелей в сутки к 2027 и 2025 годам соответственно. Обильные низкозатратные запасы позволяют Ближнему Востоку в целом наращивать добычу, в то время как производители нефти в Европе и Африке — последние были опорой международных нефтяных компаний — сталкиваются с истощением запасов.

Между тем, для проявления изменений со стороны спроса потребуется время. В то время как продажи электромобилей достигли 20% от общего объема продаж легковых автомобилей в Европе в 2022 году, доля электромобилей в общем парке легковых автомобилей будет оставаться однозначной до 2026 года. Высокие цены на газ также могут стимулировать переход с газа на нефть.

Сценарий заявленной политики Международного энергетического агентства на 2022 год прогнозирует падение спроса на нефть в Европе до 10,9 млн баррелей в сутки в 2030 году с 12,4 млн баррелей в сутки в 2021 году, что соответствует его темпам его снижения с 2010 по 2021 год. Поскольку МНК отступают, а уже доминирующие ННК стремятся заполнить пробел, Европа может пойти на риск обмена одной зависимости на другую.

Филип Гертс в Лондоне, Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Страны G7 введут потолок цен на российскую нефть 5 декабря — FT