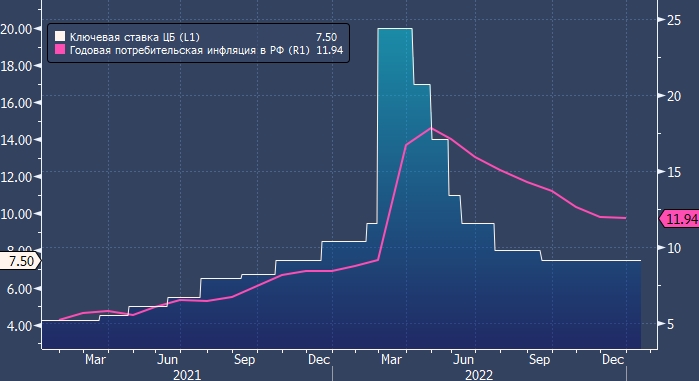

Инфляция по итогам прошлого года составила 11,94% г/г. Аналитики банка считают это несомненным успехом после шокирующего взлета показателя к лету и ряда критических событий - вынужденной перестройки логистических цепочек, девальвационного шока конца февраля и "второй волны" индексации тарифов ЖКХ в декабре.

Столь же неожиданная как по самой сути, так и по масштабам ревальвация рубля летом помогла развернуть инфляционный тренд. Также сказался фактор рекордного урожая и снижение потребительского оптимизма населения. Этот "задел" сохраняется и в 2023 году и дает основания для коррекции годовой траектории инфляции, несмотря на декабрьский виток волатильности курса и риски инерционного повышения цен на услуги и товары длительного пользования.

Аналитики допускают снижение ключевой ставки во втором полугодии. Вероятность этого в первом мала. Более того, довольно настороженная тактика регулятора в вопросе "тонкой настройки" ключевой ставки вблизи нейтрального диапазона дает стратегам Росбанка основание полагать, что в случае реализации их базового инфляционного сценария ставка может быть снижена лишь на 50 б.п., до 7,0% годовых - по -25 б.п. в третьем и четвертом квартале.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram