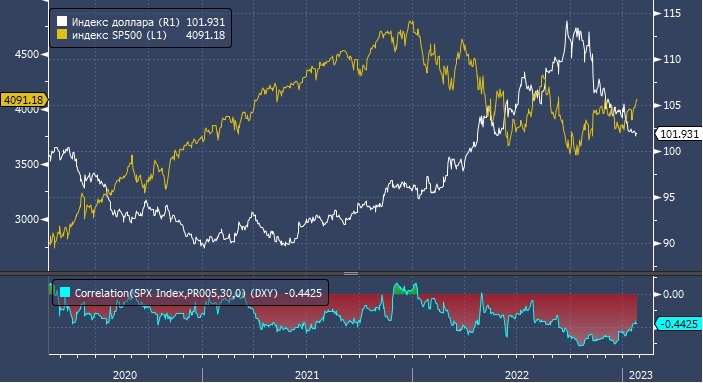

График отображает динамику индекса S&P 500 и индекса доллара.

Предупреждения о грядущей рецессии в США приводят к тому, что прогнозы ФРС пересматриваются в сторону снижения ставки позже в этом году. В этом цикле предстоит как минимум еще одно повышение, которое поддержит доллар на некоторое время. Но эта поддержка исчезнет, если во втором полугодии повышение превратится в сокращение. С ФРС сейчас соблюдает период тишины перед решением по ставкам 1 февраля и никто из официальных представителей Федрезерва не давал сигналов сохранения ограничительной политики. При этом перспективы сокращения ставки в конце года котировками рынка свопов подразумеваются уверенно и стабильно.

Другая опасность заключается в том, что индекс доллара и индекс S&P 500 не синхронизируются так, как раньше. Они движутся противоположно друг другу с 30-дневной корреляцией около 56%. При этом в октябре обратная корреляция составляла 80%. Сдвиг предполагает, что доллар потеряет часть поддержки от своего статуса безопасного актива, если рынок акций возобновит активное снижение, что вполне возможно, учитывая все предупреждения о рецессии, которые мы наблюдаем.

Иена, скорее всего, выиграет, если обратная взаимосвязь доллара и акций снизится. рост Рост инфляции в Токио (это опережающий инфляционный индикатор для общестранового индекса потребительских цен в целом по Японии) является последним признаком того, что Банку Японии пора разрешить доходностям гособлигаций расти, не ограничивая их, как сейчас, лимитом 0,5%. Эта работа, вероятно, будет оставлена следующему главе Банка Японии после того, как нынешний глава Харухико Курода завершит свои полномочия в апреле. Недавно МВФ рекомендовал японскому центробанку увеличить гибкость своей долгосрочной доходности по мере роста инфляционных рисков. Более высокие ставки в Японии означают рост иены.

Автор: Уэс Гудман, эксперт и колумнист Блумберг.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram