Риски для предложения мировой пшеницы еще сохраняются, но чикагские фьючерсы на пшеницу в последнее время торгуются так, как будто и нет уже никаких рисков. Цены упали значительно ниже уровней прошлогодней давности, а инвесторы открывают большие короткие позиции.

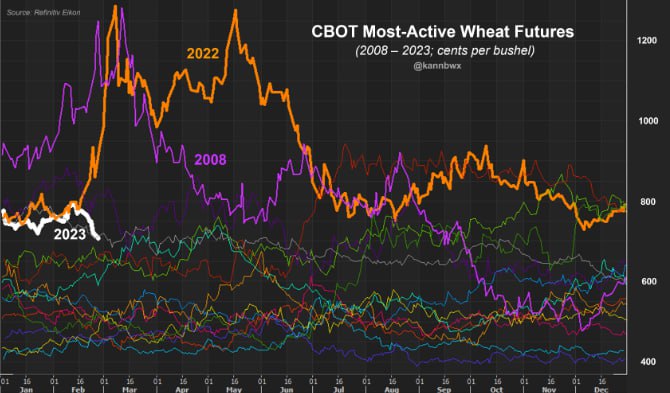

Наиболее активно торгуемый контракт на поставку пшеницы на чикагской бирже CBOT достиг дна на уровне 7,05-3/4 доллара за бушель в понедельник, что является самым низким уровнем с 30 сентября 2021 года. Это было за пять месяцев до начала СВО, которое остановило украинский экспорт, но незадолго до того, как опасения трейдеров пшеницей по поводу напряженности в российско-украинских отношениях начали усиливаться.

Хотя цены остаются исторически высокими, они быстро приближаются к отметке в 6 долларов, которая в последний раз наблюдалась для наиболее активного контракта в сентябре 2021 года. Однако цены на мартовскую пшеницу в начале месяца снизились и в понедельник опустились ниже 7 долларов за бушель.

Наиболее активный контракт в понедельник закрылся на 7,10 доллара за бушель, что на 11% ниже месячного максимума. Это полностью расходится с тенденцией годичной давности, когда пшеница подорожала после начала конфликта на Украину. Пшеница превысила 13 долларов в начале марта 2022 года и в среднем стоила более 11 долларов за бушель в том месяце.

Когда дело доходит до дальнейшего давления со стороны продавцов, меньшие объемы торгов и / или открытый интерес иногда могут усилить колебания цен на фьючерсы, хотя спекулянты уже настроены в значительной степени медвежьим образом.

К концу января чистая короткая позиция финансовых менеджеров по фьючерсам и опционам на пшеницу CBOT приблизилась к четырехлетним максимумам, что впечатляет, учитывая 14-летние минимумы открытых позиций. Недавняя чистая короткая позиция фондов по пшенице сопоставима с теми, которые были у них во время ультра-медвежьего периода между 2016 и 2018 годами, учитывая разницу в открытых позициях.

Возможность продления на один год соглашения с Украиной по зерну, срок действия которого истекает в следующем месяце без каких-либо действий, и призыв Китая к миру в Украине усилили медвежьи ценовые настроения в секторе торгов пшеницей.

Однако поставки черноморской пшеницы могут быть значительно ниже в предстоящем 2023-24 маркетинговом году, если последние прогнозы оправдаются. По оценкам российской промышленности месячной давности, урожай пшеницы ведущих экспортеров в 2023 году сократится как минимум на 15% по сравнению с аналогичным периодом прошлого года из-за сокращения посевных площадей и сложных погодных условий.

Несмотря на то, что зимняя погода благоприятствовала урожаю в Украине, продолжающийся конфликт сократил посевы озимой пшеницы в стране в 2023 году на 22% по сравнению с прошлогодней уборочной площадью.

По оценкам Министерства сельского хозяйства США, на Россию и Украину в 2022-23 годах будет приходиться 27% мирового экспорта пшеницы, по сравнению с 26% в 2021-22 годах. Это может стать главным фактором риска для мировых покупателей пшеницы, которые недавно сократили форвардные закупки, надеясь избежать повышения цен.

CBOT: наиболее активные фьючерсы на пшеницу

Об условиях урожая в США

Недавние дожди после периода засухи на равнинах США также усилили медвежье давление на рынок пшеницы, хотя обновленные данные о состоянии урожая, опубликованные поздно вечером в понедельник, предполагают, что риски сохраняются.

По состоянию на воскресенье озимая пшеница в Канзасе была оценена на 19% как хорошая или превосходная (GE), по сравнению с 21% месяцем ранее и в конце ноября, и по сравнению с 25% год назад. Около 51% были в плохом или очень плохом состоянии (PVP), что является худшим показателем в этом сезоне по сравнению с 38% год назад.

Более сильный дождь прошел над Канзасом с вечера воскресенья по утро понедельника, поэтому неясно, отражают ли это условия урожая. Однако в прошлом представители Министерства сельского хозяйства США заявляли, что большинство еженедельных данных о ходе уборки урожая охватывают понедельник.

Дела с озимой пшеницей в Техасе и Оклахоме идут неважно, но лучше, чем год назад. На этой неделе в Оклахоме 36% GE против 17% месяц назад, 31% в ноябре и 11% год назад. Texas GE составляет 19% против 14% в прошлом месяце, 21% в ноябре и 8% в прошлом году.

Кроме того, в Оклахоме и Техасе PVP составляет 41% и 49% соответственно, что ниже 65% и 75% год назад. Канзас, Техас и Оклахома засеяли половину площадей озимой пшеницы в США в этом году, и производители там надеются, что урожайность восстановится после прошлогодней засухи.

Перспективы могут быть неплохими, поскольку, по прогнозам, осадки выше среднего будут преобладать до середины марта. Такое неудачное начало сезона может не обеспечить хороших урожаев, но обильные весенние осадки являются ключом к восстановлению, и прошлые аналогичные годы предполагают, что при благоприятной погоде могут быть достигнуты результаты, близкие к средним.

Предварительный баланс американской пшеницы на 2023-24 годы Министерства сельского хозяйства США, опубликованный на прошлой неделе, поддерживает внутренние поставки на уровне значительно ниже среднего, несмотря на четырехлетний максимум производства. Прогноз урожая Министерства сельского хозяйства США предполагает возврат к нормальной урожайности, хотя он отражает сокращение процентной доли уборочных площадей в Канзасе, Техасе и Оклахоме из-за продолжающейся засухи.

Карен Браун - аналитик рынка агентства Reuters. Взгляды, высказанные выше, являются ее собственными.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Мировые цены на пшеницу падают из-за роста российских поставок