Евро, иена и долгосрочные казначейские облигации выиграют больше всего, поскольку инвесторы готовятся к скорому прекращению самого амбициозного ужесточения политики Федеральной резервной системы за последние десятилетия.

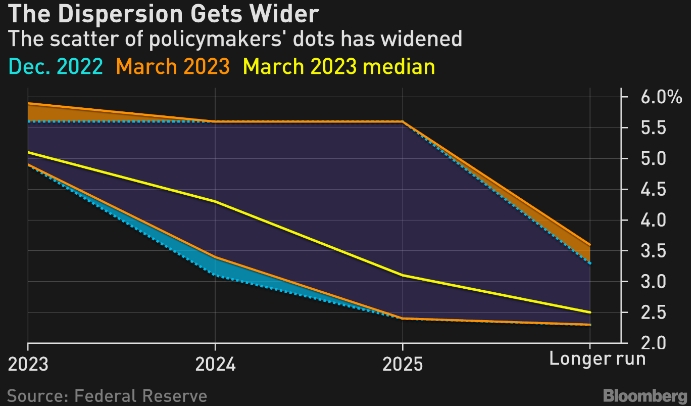

Инвесторы торгуют, исходя из точечного графика, который оказался более голубиным, чем я ожидал — на 2024 год, а не на этот год. Они оценивают ослабление политики примерно на 60 базисных пунктов к концу года, что более или менее сходится с темпами, намеченными политиками на следующий год.

Хотя председатель Джером Пауэлл исключил снижение ставок в этом году, рыночные цены предполагают, что трейдеры не принимают его рекомендации за чистую монету. Это означает, что инвесторы, вероятно, проявят асимметричную предвзятость, игнорируя положительные экономические данные в преддверии майского обзора, но более решительно реагируя на отрицательные результаты.

Казначейские бумаги выросли по всей кривой после решения ФРС, но более длительные сроки погашения, в частности, выиграют сильнее, поскольку инвесторы оценивают пик цикла ужесточения и покупают по дюрации. В то время как краткосрочные казначейские облигации также могут быть потенциальными победителями, сейчас они котируются при 3,96%, двухлетний срок погашения слишком дорог, опережая события

Евро будет одним из самых наиболее заметных победителей, потому что Европейский центральный банк не намерен закончивать с ужесточением своей политики, в отличие от ФРС. Инфляция в еврозоне составляет 8,5%, что намного выше ориентира ЕЦБ в 3%. Учитывая, насколько упорным инфляционное давление оказывается в зоне евро, маловероятно, что ЕЦБ сможет прекратить ужесточение, когда его учетные ставки все еще остаются крайне отрицательными.

Оценка, основанная на правиле Тейлора (обратная связь инфляции и безработицы - прим. ProFinance.ru) предполагает, что ЕЦБ необходимо будет установить ставку на уровне 5,30%, чтобы подавить инфляцию. Бывший политический деятель Банка Англии Уиллем Буйтер заметил что, учитывая крайне отрицательную директивную ставку ЕЦБ, «при условии сохранения финансовой стабильности потребуется дальнейшее повышение ставки. Значительное дальнейшее повышение ставок».

В свою очередь, глубокое расхождение траекторий политики между ФРС и ЕЦБ повысит доходность с поправкой на инфляцию в зоне евро, что приведет к подъему курса евро к 1.1430 к концу года.

Иена также будет ключевым бенефициаром, поскольку новый управляющий Банка Японии Казуо Уэда, вероятно, изменит политику контроля над кривой доходности и начнет нормализацию ДКП, увеличивая приток капитала в страну. По этому сценарию иена укрепится до 118,35, что на 11% выше уровня закрытия в среду.

Ключевым риском для приведенной выше точки зрения будет быстрое разрешение банковской неразберихи в США, признаки того, что макроэкономика более устойчива, чем многие ожидают, а инфляция продолжает оставаться стабильно высокой.

Однако за пределами этого сценария рынки стремятся перевернуть новую страницу траектории политики ФРС, что скажется на долларе и покажет нам, как инвесторы скупают облигации по всей дюрации.

Вен Рам, стратег по различным активам в Bloomberg Markets Live

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram