Недавно вновь появились опасения по поводу состояния зерновой сделки в Причерноморье, но спекулянты на прошлой неделе продолжили продавать пшеницу, торгуемую в Чикаго, заняв максимально медвежью позицию с января 2018 года.

Между тем, урожай озимой пшеницы в США находится в плачевном состоянии из-за засухи на Южных равнинах, что привело к тому, что фьючерсы на пшеницу в Канзас-Сити достигли рекордных уровней по сравнению с Чикаго, и этот спред остается особенно высоким вот уже три недели.

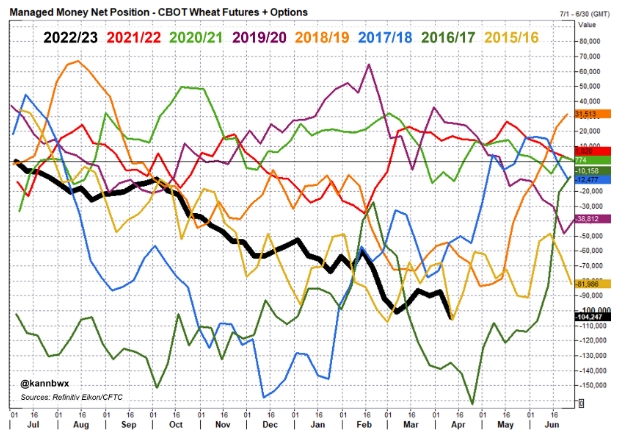

За четырехдневную неделю, закончившуюся 11 апреля, финансовые менеджеры увеличили свою чистую короткую позицию по фьючерсам и опционам на пшеницу CBOT до 104 247 контрактов с 87 083 неделей ранее, почти полностью за счет новых валовых коротких позиций. Это стало второй по величине неделей чистых продаж фондов за последние два года.

Денежная чистая позиция по чикагским фьючерсам и опционам на пшеницу

Наиболее активные фьючерсы на пшеницу CBOT подешевели за этот период на 2,5%. Пшеница из Канзас-Сити незначительно подешевела на этой неделе, хотя спред на пшеницу из К.С. в Чикаго за первый месяц в прошлый понедельник достиг рекордных 1,97-1/2 доллара за бушель, а пятничный расчет был недалек от отметки 1,96-1/4 доллара. Максимумы периода непоставок до 2023 года были более чем на 30 центов ниже текущих уровней.

Финансовые менеджеры до 11 апреля увеличили свои чистые длинные позиции по фьючерсам и опционам на пшеницу в США до 9 229 контрактов с 7 613 неделей ранее. Они также сократили свои чистые длинные позиции по пшенице в Миннеаполисе до 245 фьючерсных и опционных контрактов с 694 неделей ранее.

Москва в четверг предположила, что зерновая сделка, которая позволяет поставлять сельскохозяйственную продукцию из Украины, скорее всего, утратит силу к 18 мая, если Запад не устранит препятствия для российского экспорта. По прогнозам, поставки российской пшеницы в этом месяце приблизятся к рекордно высоким показателям.

ООН в пятницу выразила обеспокоенность тем, что Россия замедлила темпы досмотра судов, входящих в Украину и выходящих из нее.

За последние три сессии наиболее активная пшеница K.C. подорожала на 1,2%, а пшеница CBOT - на 1,3%.

Кукуруза, соевые бобы, домашний скот

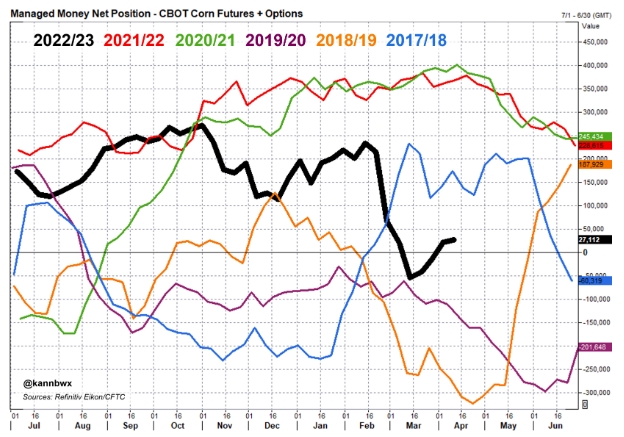

Финансовые менеджеры на неделе, закончившейся 11 апреля, были чистыми покупателями фьючерсов и опционов CBOT на кукурузу четвертую неделю подряд, увеличив свои чистые длинные позиции до 27 112 контрактов с 21 547 неделей ранее.

Денежная чистая позиция по фьючерсам и опционам CBOT на кукурузу

Однако их чистая длинная позиция по соевым бобам CBOT упала до 125 022 фьючерсных и опционных контрактов, снизившись почти на 21 000 за неделю, что обусловлено закрытием длинных позиций. Фьючерсы на кукурузу старого и нового урожая и сою упали в течение недели, больше всего - на ноябрьские бобы - на 1,3%.

По соевому маслу CBOT финансовые менеджеры увеличили свои чистые короткие позиции до 11 апреля почти на 2000 контрактов, и в результате 12 566 фьючерсных и опционных контрактов стали самыми медвежьими с сентября 2019 года. Июльское масло подешевело на 1,6% за четырехдневную неделю.

Фьючерсы на соевую муку CBOT немного выросли в течение 11 апреля, и фонды сократили чистую длинную позицию на 55 контрактов, которая упала до 95 680 фьючерсных и опционных контрактов, что по-прежнему является очень оптимистичным показателем.

В период со среды по пятницу фьючерсы на соевое масло подешевели на 2,3%, а ноябрьские соевые бобы подешевели на 1%. Незначительный прирост был зафиксирован в декабрьской кукурузе, наиболее активных соевых бобах и соевой муке, в то время как наиболее активная кукуруза прибавила 2,3%.

Пшеница CBOT также продемонстрировала значительную слабость по сравнению с кукурузой CBOT, поскольку преимущество пшеницы перед кукурузой в первом месяце упало ниже 15 центов за бушель в четверг, что является самым низким показателем с июля 2021 года и ниже долгосрочных средних значений.

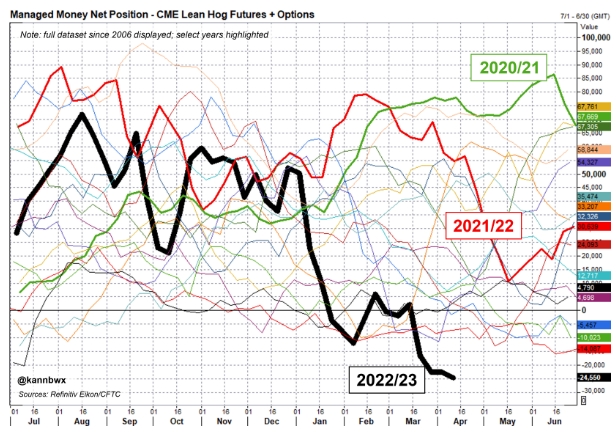

На неделе, закончившейся 11 апреля, финансовые менеджеры довели свои медвежьи прогнозы по фьючерсам и опционам на свиней CME до очередного рекорда третью неделю подряд, установив рекордный чистый дефицит в 24 550 контрактов. Данные относятся к 2006 году.

Чистая позиция с управляемыми денежными средствами по фьючерсам и опционам CME lean hog

Фьючерсы на свиней в четверг установили контрактные минимумы за все месяцы экспирации с апреля по октябрь, и слабый спрос на свинину стал ведущим фактором недавнего падения цен на свиней. Июньские цены на свиней в пятницу составили 86,875 цента за фунт, что на 27% ниже, чем на ту же дату годом ранее.

Живой скот - это совсем другая история, поскольку ограниченные поставки в США, высокие цены живыми деньгами и устойчивый спрос привели к тому, что в четверг контракт на первый месяц достиг рекордных значений, превысив рекорд 2014 года. Июньские продажи крупного рогатого скота в живом виде в пятницу немного снизились до 163,725 центов за фунт, что на 20% больше, чем год назад.

Финансовые менеджеры держат чистую длинную позицию по фьючерсам и опционам на живой скот CME в размере 92 021 контракта по состоянию на 11 апреля, что выше среднего, но не чрезмерно. Рекордная чистая длинная позиция составляет 154 550 контрактов, заключенных в апреле 2019 года, и очень редко фонды оказываются в короткой позиции.

Чистая позиция спекулянтов во фьючерсах и опционах на крупный рогатый скот CME

Карен Браун - аналитик рынка агентства Reuters. Взгляды, высказанные выше, являются ее собственными.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Рынок пшеницы игнорирует риски вокруг Украины и риски неурожая