Для ближайших соседей Украины накапливаются финансовые потери от 14-месячного военного конфликта. Рост расходов обусловлен увеличением энергетических субсидий, военных расходов, а также приемом украинских беженцев и обучением украинских военнослужащих.

Чтобы помочь оплатить эти счета, восточноевропейские правительства используют международные долговые рынки, как никогда раньше.

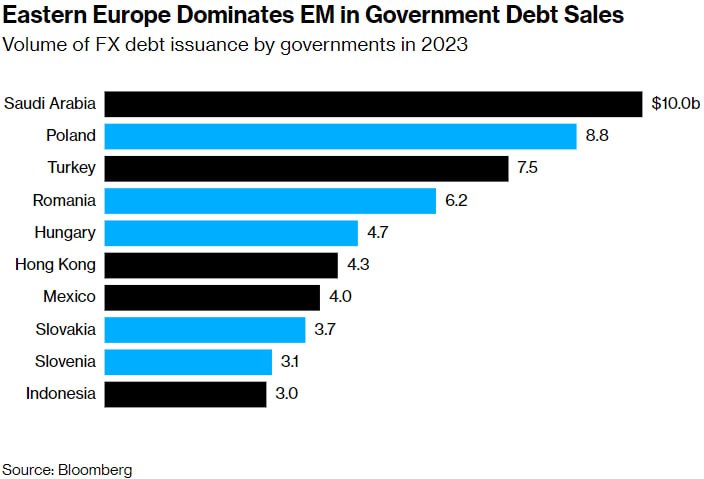

Согласно данным, собранным Bloomberg, в этом году они уже заняли почти 32 миллиарда долларов, что в три раза больше, чем за аналогичный период прошлого года. И впервые за десять лет три восточноевропейские страны — Польша (9 миллиардов долларов), Румыния (6 миллиардов долларов) и Венгрия (5 миллиардов долларов) — входят в пятерку крупнейших заемщиков из развивающихся стран на зарубежных рынках.

Восточная Европа доминирует над развивающимися рынками по продажам государственных долговых обязательств. Объем выпуска государственных долговых обязательств в иностранной валюте в 2023 г. Источник: Блумберг.

Время не очень удачное. Занимать на рынках облигаций стало намного дороже — даже для правительств с высоким рейтингом, таких как правительства Восточной Европы, — после того, как центральные банки по всему миру быстро подняли процентные ставки в прошлом году. Польша, например, платит 5,5% годовых по новым 30-летним облигациям. Еще в 2021 году та же облигация была бы продана с доходностью менее чем в 4%.

Эта растущая процентная ставка только усугубит внезапно разросшийся бюджетный дефицит региона и усилит давление на финансовых чиновников. Более того, если российско-украинский конфликт затянется или усилится, а региону потребуются увеличить расходы, финансируемые за счет долга, иностранные инвесторы могут не захотеть приобретать дополнительные облигации, наводняющие рынок.

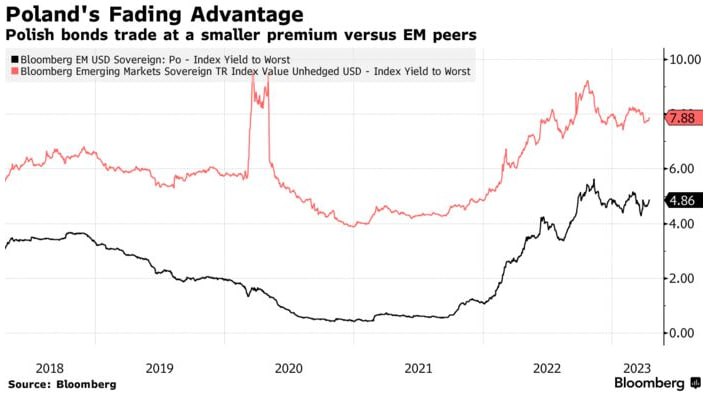

Есть признаки того, что инвесторы уже начинают немного сопротивляться. Долларовые облигации Польши в настоящее время торгуются с доходностью, аналогичной доходности стран, которые долгое время считались более рискованными: Филиппины, Индонезия и Уругвай.

Сергей Дергачев, руководитель отдела корпоративного долга развивающихся рынков в Union Investment Privatfonds GmbH во Франкфурте, говорит, что пока не может обнаружить каких-либо дополнительных затрат, взимаемых инвесторами с облигаций региона. Но, по его словам, «ситуация очень сильно зависит» от трудно предсказуемых вещей, таких как события на местах в Украине, что означает ухудшение условий финансирования, что «к сожалению, нельзя сбрасывать со счетов».

Бюджетный дефицит

По оценкам аналитиков Bloomberg, в этом году дефицит бюджета Восточной Европы вырастет до 4,3% от валового внутреннего продукта региона по сравнению с 1,3% в 2021 году.

«Военный конфликт ударил по дефициту бюджета с обеих сторон», — сказал Дэниел Вуд, управляющий портфелем ценных бумаг с фиксированным доходом в William Blair International. «Это снижает экономический рост, что снижает сбор доходов для правительства, а с точки зрения расходов правительствам необходимо помочь тем, кто сильно пострадал от кризиса стоимости жизни».

Разворот в сторону внешних долговых рынков происходит в то время, когда инфляция разрушает экономику восточноевропейских стран. Это также отчасти было вызвано военным конфликтом, который перекрыл большую часть российских энергопотоков в регион. Инфляция подскочила примерно до 20% в некоторых странах — уровня, невиданного десятилетиями — и, в свою очередь, привела к росту местных процентных ставок даже больше, чем в США и Западной Европе. В Польше, крупнейшей экономике региона, 10-летние облигации теперь дают 6%, что в четыре раза больше, чем всего два года назад.

Но продажа облигаций, номинированных в иностранной валюте, сопряжена с ключевым риском, которого нет в случае эмиссии бондов в национальной валюте. Если валюты региона начнут падать по отношению к доллару, как это периодически происходило на протяжении многих лет, это увеличит затраты данных правительств на погашение долга.

На просьбу прокомментировать волну эмиссии, Золтан Курали, глава венгерского агентства по управлению долгом, сказал, что «ограниченный уровень» долга в иностранной валюте дешевле, чем заимствование в форинтах. Кроме того, это помогает диверсифицировать базу инвесторов, поскольку «нельзя собрать все это финансирование на одном рынке».

В рамках своего плана финансирования у Польши есть возможности для заимствования за границей и инструменты для снижения затрат, если это необходимо, сообщило Министерство финансов в Варшаве по электронной почте. В долгосрочной перспективе злотый должен вырасти, учитывая экономические фундаменталии страны, что поможет снизить долговую нагрузку, добавил он. Министерство финансов Румынии не было немедленно доступно для комментариев.

«Элемент рефинансирования»

Продажи суверенных долларовых и еврооблигаций на развивающихся рынках в прошлом году упали до 104 миллиардов долларов, что является самым низким показателем с 2013 года, свидетельствуют данные, собранные Bloomberg. Из облигаций на сумму 32 миллиарда долларов, выпущенных Восточной Европой в этом году, только около бонды на 14 миллиардов долларов необходимо рефинансировать.

По словам Жолта Паппа, старшего инвестиционного менеджера JPMorgan Asset Management, всплеск продаж включает в себя «элемент рефинансирования», поскольку рынок открылся после тяжелого 2022 года. «Рост эмиссии гораздо больше был вызван поиском подходящего момента», — сказал он. «Они какое-то время не были на рынке, поэтому знали, что могут разместиться на очень выгодных условиях».

Ранний ажиотаж с продажей иностранных облигаций в этом году сигнализирует о том, что продажи должны замедлиться в течение оставшейся части года, и действует как краткосрочный «технический попутный ветер» для долларовых облигаций региона, считают аналитики ING Groep NV, в том числе Франтишек Таборски.

ING прогнозирует, что Венгрия находится в «удобном» положении, когда она может, но не должна снова выходить на зарубежные рынки в 2023 году, в то время как Польша опережает график. На прошлой неделе ING заявила, что Румынии, вероятно, понадобится еще одна продажа внешнего долга в этом году.

Кэти Хепуорт, глава отдела долговых обязательств развивающихся рынков в PGIM Fixed Income, сказала, что ей «выборочно» нравятся облигации региона. По ее словам, поскольку эти правительства продали много облигаций в текущем году на рынке США, а не на рынке евро, как они это обычно делают, наблюдается высокий спрос со стороны инвесторов из развивающихся стран, которые сравнивают свою доходность с индексами облигаций, номинированных в долларах.

Суверенный долг Восточной Европы превзошел аналогичные показатели, во главе с доходностью Сербии 8,1% в 2023 году, Румынии 5,6%, Венгрии 4,1% и Польши 2,4%. Согласно индексам долларовых облигаций Bloomberg, средняя доходность долга развивающихся стран составляет 1,4%.

Влияние рынка облигаций

Однако рост мировых процентных ставок уже оказывает давление на правительства Венгрии и Польши. Соблазненные возможностью разблокировать миллиарды евро в фондах Европейского Союза, обе страны в декабре неожиданно согласились — после многих лет непримиримости — развеять опасения по поводу прочности своих демократий. Переговоры еще не продвинулись настолько, чтобы высвободить деньги, что побудило страны обратиться к рынку облигаций за живыми деньгами.

Ухудшение положения в Польше происходит в год выборов, что может привести к увеличению расходов. Кроме того, правительство обременено растущей суммой внебюджетного государственного долга, который, согласно его собственным прогнозам, должен достичь 638 миллиардов злотых (152 миллиарда долларов) в 2026 году.

Исчезающее преимущество Польши | Польские облигации торгуются с меньшей премией по сравнению с аналогами на развивающихся рынках

«Бюджетные расходы в этом году будут повышенными», — сказал Нафез Зук, аналитик по суверенным долгам развивающихся стран в Aviva Investors в Лондоне. Регион сталкивается с последствиями военного конфликта, «субсидируя или переводя средства домохозяйствам, такие субсидии на оплату энергии. Это повлекло за собой большие финансовые затраты, и по-прежнему будет ощущаться нехватка твердой валюты для финансирования, поскольку доступ к фондам ЕС задерживается».

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram