Классическая игра на рынке сырьевых товаров во время рецессии с переключением с нефти на золото идет полным ходом, но это далеко не ровный процесс, поскольку инвесторы жонглируют сигналами Федеральной резервной системы и заикающимся восстановлением Китая после пандемии.

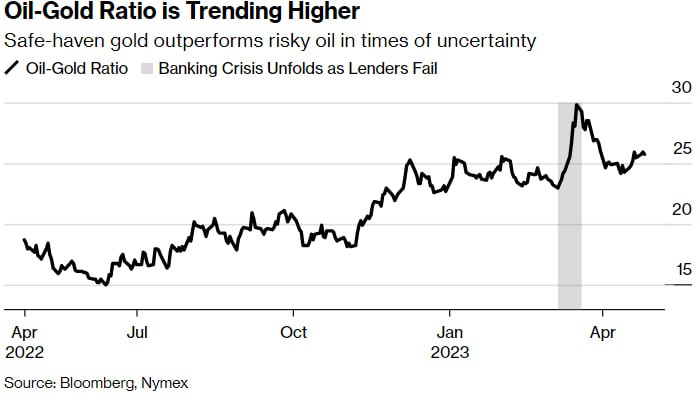

Соотношение нефти и золота — спотовая цена слитка, деленная на фьючерсы на нефть West Texas Intermediate, — является барометром состояния мировой экономики, причем более высокие значения указывают на то, что инвесторы готовятся к рецессии. Соотношение росло с середины 2022 года и резко возросло в конце марта, поскольку банковский кризис повысил привлекательность золота как убежища.

В последний раз это соотношение резко менялось в 2020 году, когда Covid-19 парализовал мировую экономику, подтолкнув золото к росту и отправив нефть в штопор. На этот раз ситуация менее однозначна.

Отношение нефти к золоту имеет тенденцию к повышению. Золото-убежище лучше рискованной нефти во времена неопределенности. Источник: Bloomberg, Nymex.

Когда именно ФРС прекратит повышать ставки, это большой вопрос для двух ключевых сырьевых товаров. Попытка предугадать время разворота привела к некоторым нелогичным шагам в последнее время: нефть, рискованный актив, часто растет на фоне слабых экономических данных США, а золото, играющее роль убежища, падает.

«Рискованные активы в целом выросли на фоне негативных макроэкономических данных, учитывая, что это может сигнализировать о приближении к концу цикла повышения ставки ФРС», — сказал Уоррен Паттерсон, глава отдела стратегии сырьевых товаров ING Groep NV. «Что делает эту среду сложной, так это знание того, когда плохие новости перестают быть хорошими».

Китай усложняет уравнение: его восстановление после пандемии не оправдало прогнозов, но большинство аналитиков по-прежнему ожидают, что в какой-то момент спрос со стороны крупнейшего импортера нефти повысится.

Так называемый «пут ОПЕК» — когда картель вмешивается, чтобы поддержать цены на нефть — является одним из других больших неизвестных для нефтяных инвесторов, поскольку заявление альянса в начале апреля привело к снижению рассматриваемого нами коэффициента. Другим важным показателем является прогресс в восстановлении экономики Китая, ключевым показателем которого станет активность авиаперевозок в период "Золотой недели" в начале мая.

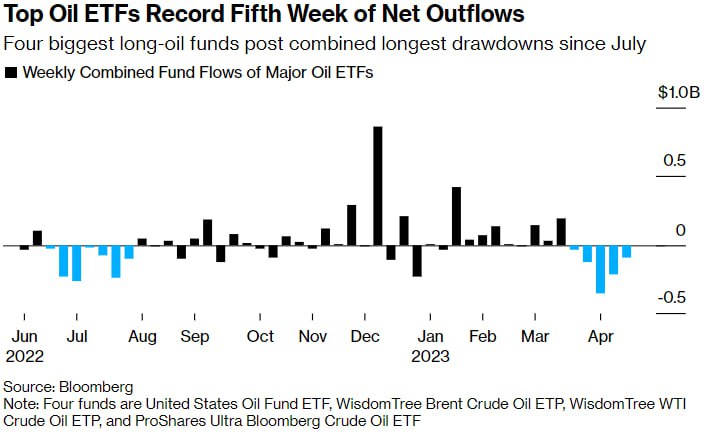

Некоторые аналитики по-прежнему считают, что цены пойдут вверх, надеясь, что увеличение закупок китайских нефтеперерабатывающих заводов компенсирует ухудшение экономической ситуации в США. Однако в последние недели этот оптимизм поубавился, поскольку четыре крупнейших биржевых фонда пять недель подряд фиксировали отток инвестиций.

Крупнейшие нефтяные ETF фиксируют чистый отток капитала пятую неделю подряд. Четыре крупнейших долгосрочных нефтяных фонда в совокупности зафиксировали самую продолжительную просадку с июля. Источник: Блумберг. Примечание: Четыре фонда - это United States Oil Fund ETF, WisdomTree Brent Crude Oil ETP, WisdomTree WTI Crude Oil ETP и ProShares Ultra Bloomberg Crude Oil ETF

Это отсутствие единого мнения о том, куда движутся цены на нефть. Goldman Sachs Group Inc. по-прежнему настроена оптимистично: нефть марки Brent вырастет до 95 долларов за баррель к декабрю с примерно 78 долларов на данный момент. Citigroup Inc., однако, ждет глобальный эталон ниже 80 долларов за баррель.

«Особенно большой разрыв между оптимистами и пессимистами наблюдается» именно на нефтяных рынках, заявили в середине апреля аналитики Standard Chartered Plc, включая Эмили Эшфорд и Пола Хорснелла.

Золото выглядит привлекательным

Плохие новости для нефти обычно являются хорошими новостями для золота, и это нашло отражение в крупнейшем в мире золотом фонде — SPDR Gold Shares ETF, в который с середины марта наблюдается сильный приток средств.

Спотовое золото выросло с примерно 1630 долларов за унцию в начале ноября до примерно 2000 долларов — недалеко от рекордного максимума — поскольку инвесторы делают ставку на то, что ФРС приближается к завершению цикла повышения ставок. Более низкая доходность по облигациям обычно приносит пользу не приносящим процентов активам.

Неутешительное восстановление Китая и перспектива дестабилизирующей борьбы с потолком долга в США также поддерживают драгоценный металл.

Падение доходности, как правило, хорошо для золота, но слитки по-прежнему должны дорожать благодаря росту доходности по долгосрочным инструментам с фиксированным доходом, поскольку США борются с надвигающимся кризисом потолка долга, сказал Эдуард де Ланглад, основатель макрохеджевого фонда EDL Capital AG. «Я думаю, что золото сильно подорожает».

Citi заявил, что ожидает, что золото достигнет 2300 долларов за унцию через 6-12 месяцев в заметке в этом месяце, в которой упоминаются недавние банковские потрясения в США, а также увеличение покупок драгоценных металлов центральными банками развивающихся стран, в частности Кита и других государств.

Повышенные геополитические риски, особенно ухудшение американо-китайских отношений, наряду с устойчиво высокой инфляцией помогают золоту, сказал Кельвин Вонг, старший рыночный аналитик Oanda Asia Pacific Pte Ltd.

«В нынешних экономических условиях золото, как правило, преуспевает в условиях стагфляции», — сказал он. Однако «теперь мы сталкиваемся с противоречивыми потоками макроэкономических новостей и выпусками данных», — сказал Вонг.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Центральные банки мира отказываются от доллара США в пользу золота рекордными темпами