Угроза рецессии делает долговые ценные бумаги более безопасной ставкой, в то время как фондовому рынку еще предстоит оценить эти риски.

Таково мнение некоторых управляющих фондами и стратегов от JPMorgan Chase & Co. до UBS Group AG и Morgan Stanley, которые теперь предпочитают инструменты с фиксированной доходностью акциям. Аргумент состоит в том, что облигации, особенно с более высоким рейтингом, смогут лучше пережить любое замедление экономики, тогда как акции пострадают больше, если Федеральному резерву не удастся совершить мягкую посадку.

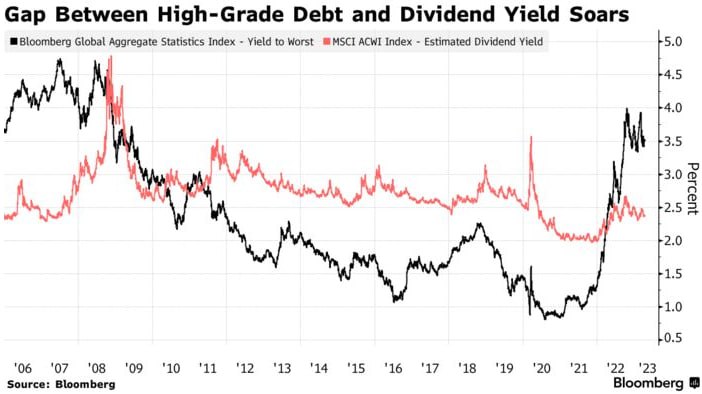

У них есть цифры, подтверждающие их убеждения. Одной из них является сумма, на которую доходность высококлассных долларовых облигаций превышает дивидендную доходность компаний в индексе MSCI Inc. ACWI. Этот разрыв увеличился почти на 90 базисных пунктов в прошлом году и остается близким к мартовскому пику, который был самым высоким с 2008 года во время мирового финансового кризиса. Покупка облигаций теперь предлагает инвесторам дополнительную доходность, и они могут извлечь выгоду из прироста капитала, если процентные ставки упадут.

Риски в акциях находятся в центре внимания после того, как во вторник распродажа акций региональных кредиторов США вызвала новые опасения по поводу финансовой стабильности, что привело к падению большинства бумаг. Бегство в безопасное место укрепило облигации. Двухлетние ставки, чувствительные к неизбежным действиям ФРС, упали на 21 базисный пункт до уровня ниже 4%.

Это снизило годовую доходность глобальных акций примерно до 7% по сравнению с 3,3% для долговых обязательств инвестиционного уровня. Оценки акций по-прежнему выше их среднего значения за 12 месяцев, что делает их дорогими для некоторых инвесторов.

«Я действительно думаю, что на данный момент возможности в целом по-прежнему благоприятствуют облигациям», — сказал Bloomberg Television Тай Хуэй, главный стратег JPMorgan Asset Management по азиатскому рынку. «Что касается акций, их текущая стоимость для США по-прежнему не особенно дешева, и я думаю, что ожидания по прибыли все еще слишком оптимистичны».

Корпоративный долг, конечно же, тоже сталкивается с рисками на волатильном рынке. Если затяжная инфляция поддерживает высокие процентные ставки, это может привести к рецессии, которая приведет к банкротству большего числа компаний. А любое замедление экономического роста может добавить напряженности на глобальные рынки бросовых облигаций, которые более чувствительны к рискам дефолта. Некоторые до сих пор не оправились от проблем с долгами по недвижимости, как, например, в Китае.

Тем не менее, более широкая макроэкономическая картина показывает, что некоторые наблюдатели в целом в данный момент предпочитают облигации.

Отношение цены акций индекса MSCI ACWI к ожидаемой прибыли за 12 месяцев выросло примерно в 15,8 раза по сравнению с прогнозируемой прибылью, по сравнению с 13,4 раза в конце сентября. Это происходит в то время, когда экономисты считают, что вероятность того, что США вступят в рецессию в течение следующих 12 месяцев, составляет 65% по сравнению с 25% годом ранее, согласно опросу Bloomberg.

Между тем чистые короткие позиции по фьючерсам на S&P 500 выросли до максимума за 10 лет, что указывает на сильные рыночные ожидания того, что акции движутся вниз.

По словам Хартмута Иссела, главы отдела акций и кредита в Азиатско-Тихоокеанском регионе UBS Global Wealth Management, UBS поднял рейтинг облигаций до наиболее предпочтительного класса активов и понизил рейтинг акций до наименее предпочтительного.

«Инвесторы должны фиксировать доходность по суверенным облигациям инвестиционного уровня, высококачественным и развивающимся рынкам, а также рассмотреть возможность более избирательного участия в акциях на развивающихся рынках», — сказал Иссель агентству Bloomberg. «Облигации высокого и инвестиционного уровня по-прежнему обеспечивают некоторую защиту от рисков рецессии, несмотря на недавнее снижение доходности».

Некоторые инвесторы считают, что на глобальном рынке акций остаются хорошие возможности, если присмотреться достаточно внимательно, включая развивающиеся рынки.

«Есть еще некоторые светлые пятна, просто требуется больше оценок и более тщательных исследований со стороны инвесторов» на рынке акций, — сказал Хебе Чен, аналитик IG Markets Ltd. в Мельбурне. «Я не думаю, что полностью отказываюсь от риска в собственном капитале и вхожу в актив с фиксированной доходностью».

Тем не менее, другие говорят, что фондовые быки могут неправильно интерпретировать события, влияющие на рынок. По словам Лизы Шалетт, главного инвестиционного директора Morgan Stanley Wealth, инвесторы в акции рассматривают потенциальное снижение процентных ставок просто как сигнал о стоимости капитала или индикатор того, что инфляция сдерживается, а не как признак ослабления экономики.

«Инвесторы в акции должны смириться с тем фактом, что мультипликаторы могут сократиться в то же время, когда прибыль начнет падать», — сказал Шалетт в Bloomberg Surveillance . «Это очень опасная комбинация».

Подготовлено ProFinance.Ru по материалам и Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Крупнейшие облигационные фонды не согласны с ожиданиями глубокой рецессии в США