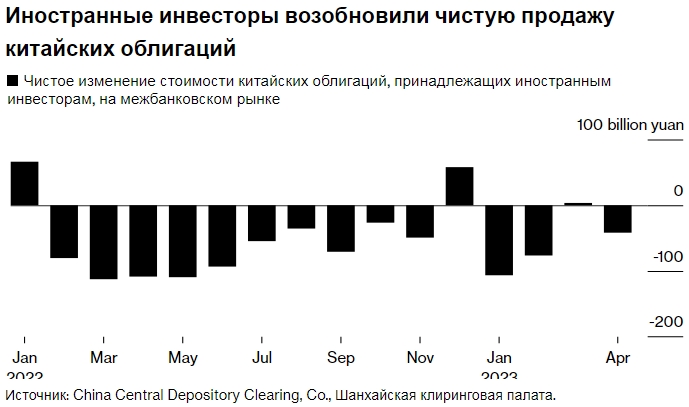

Глобальные инвесторы возобновили продажу китайских облигаций в апреле, упустив лучшее ралли за шесть месяцев с тех пор, как страна вновь открылась.

Согласно расчетам Bloomberg, основанным на данных, опубликованных Центральным депозитарием и клиринговой компанией Китая и Шанхайской клиринговой палатой, в прошлом месяце они сократили инвестиции в китайские облигации на межбанковском рынке на 41,7 млрд юаней (6 млрд долларов США). Только по суверенным облигациям иностранные позиции сократились на 171 млрд юаней за первые четыре месяца года.

Зарубежные инвесторы сбрасывали долг Китая каждый месяц, кроме двух, начиная с февраля прошлого года, из-за непривлекательной доходности по сравнению с мировыми аналогами и предположениями о том, что восстановление экономики окажет давление на облигации.

Иностранные инвесторы возобновили чистую продажу китайских облигаций. Источник: China Central Depository Clearing, Co., Шанхайская клиринговая палата.

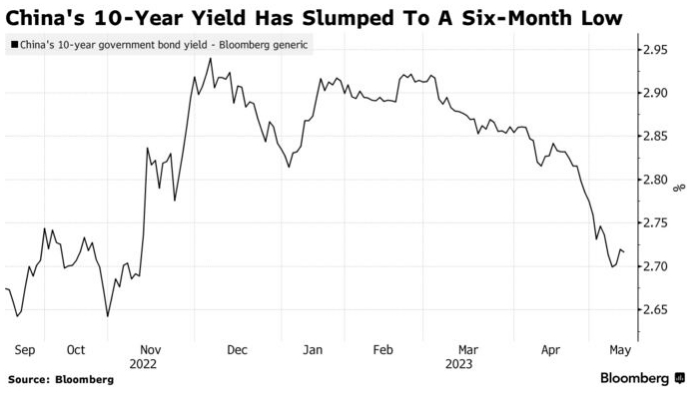

Последние данные из Китая свидетельствуют о том, что восстановление крупнейшей экономики Азии идет на спад, а потребительские цены практически не растут, что является положительным знаком для суверенных облигаций страны. Доходность эталонных 10-летних облигаций снизилась на 7 базисных пунктов в апреле, что стало самым большим месячным падением с октября, и еще больше упала до шестимесячного минимума в мае, поскольку некоторые аналитики говорят, что центральный банк может снизить процентные ставки в этом году, чтобы поддержать экономику. Индекс совокупной доходности облигаций Bloomberg China в прошлом месяце вырос на 0,74%, что является максимальным показателем с октября.

Некоторые инвесторы сокращают свою медвежью позицию в отношении государственного долга, при этом Citigroup Inc. на прошлой неделе повысила рейтинг китайских облигаций с отрицательного до нейтрального. Другие сохраняют осторожность, включая Кийонга Сеонга, ведущего азиатского макростратега в Societe Generale, который написал в заметке, что у ставок в юанях может быть только короткое окно, чтобы превзойти их глобальные аналоги, если на рынке возникнут потрясения из-за переговоров о потолке долга в США, и что у ставок в Китае мало возможностей для снижения без снижения директивной ставки Народным банком Китая.

Китайские облигации могут столкнуться с большей волатильностью в ближайшие месяцы, и участники рынка будут следить за недавно представленным Swap Connect, который является каналом для глобальных инвесторов, чтобы хеджировать риски по долговым обязательствам страны через производные инструменты на континенте.

«Разница в процентных ставках между Китаем и США может начать сужаться, а капитал рынка иностранных облигаций может устремиться в другом направлении, поскольку ФРС США разворачивается в своем цикле повышения ставок, а восстановление Китая ускоряется с перспективой повышения ставок в юанях во второй половине года», — говорит Джордж Сан, глава отдела глобальных рынков Большого Китая в BNP Paribas SA. «Поэтому наличие продуктов процентных свопов для инвесторов в облигации будет приобретать все большее значение».

Доходность 10-летних облигаций Китая упала до шестимесячного минимума

Официальные данные во вторник показали, что промышленное производство, розничные продажи и капитальные инвестиции в Китае росли гораздо более медленными темпами, чем ожидалось в апреле, что усилило опасения рынка по поводу экономического роста. По мнению Barclays Bank Plc, это, вероятно, ослабит давление оттока капитала из китайских облигаций.

Аппетит зарубежных инвесторов к облигациям может улучшиться в мае, поскольку их вложения уже довольно низки, а «улучшающийся глобальный фон дюрации и ослабление темпов роста в Китае должны помочь снова повысить внешний спрос», — написал Лемон Чжан, стратег банка.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Юань не станет резервной валютой, если никто не будет покупать облигации Китая