UBS Group предпочитает хеджировать риски снижения валют развивающихся рынков, даже если потолок госдолга США будет увеличен вовремя.

Если драма с повышением потолка госдолга затянется, валюты развивающихся стран могут упасть на 10%, предупредили стратеги UBS в понедельник. Это произойдет потому, что сделки с carry trade становятся дорогими, а проблемы глобальной торговли увеличиваются, и соотношение риска и доходностей в валютах EM «далеко от привлекательного».

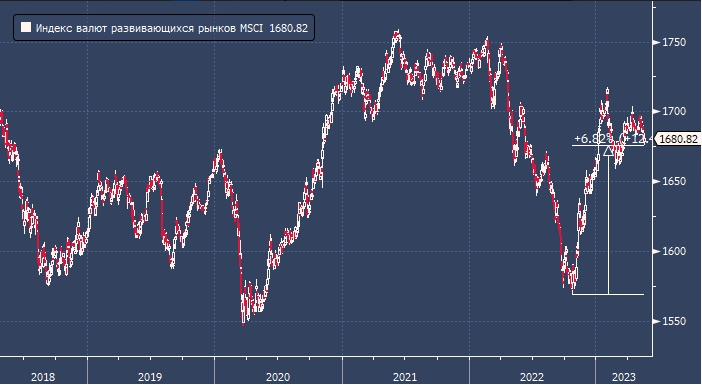

Валюты развивающихся рынков, отслеживаемые валютным индексом MSCI, продемонстрировали самый большой годовой прирост с 2017 года и выросли примерно на 7% по сравнению с октябрьскими минимумами. Настроения инвесторов остаются позитивными, поскольку ожидаемая волатильность на рынке опционов приближается к 15-месячному минимуму, а сделки carry trades демонстрируют рост третий месяц подряд. Этот этап подходит к концу, поскольку ключевые факторы, лежащие в основе — падение реальных ставок в США и ускорение роста недвижимости в Китае — изменили курс, предупреждает швейцарский банк.

«Месяц назад мы предположили, что лучшие времена для валют развивающихся стран, вероятно, остались позади, и по-прежнему считаем, что осторожность будет оправдана, если тупик с потолком госдолга разрешится быстро», — написали стратеги. «Наши краткосрочные модели показали, что валюты развивающихся стран выглядят чрезмерно дорого по сравнению с другими классами активов, такими как сырьевые товары, реальные процентные ставки в США и ожидания прибыли акций».

Однако UBS ожидает, что акции и облигации покажут более лучшие результаты. Усиление различий в темпах роста может привести к опережающим показателям акций развивающихся рынков по сравнению с развитыми рынками, при условии, что медвежий прогноз банка по американским акциям оправдается.

Наиболее предпочтительным классом активов для UBS в развивающихся странах являются облигации в локальной валюте.

Вот реакция рынка, которую ожидает UBS при различных сценариях повышения потолка госдолга.

Потолок госдолга повышается вовремя

Это базовый вариант банка. UBS ожидает, что валюты «испытают лишь скромное и кратковременное облегчение». Бразильский реал, индийская рупия, колумбийское песо и польский злотый будут смотреться лучше других в сегменте ЕМ. Однако вскоре рынок обратит свое внимание на слабость мировой торговли и ограниченные премии за риск по валютам. UBS рекомендует использовать ралли для создания длинных позиций по доллару, особенно по отношению к китайскому оффшорному юаню, чилийскому песо и мексиканскому песо, а также южноафриканскому ранду, где банк уже имеет короткие позиции.

Незначительная задержка с договором по потолку

Волатильность валют будет возрастать, а популярные валюты carry в Восточной Европе и Латинской Америке будут демонстрировать снижение. Азиатские валюты станут мишенью из-за их негативного carry. Акции развивающихся рынков будут под давлением, но по-прежнему будут опережать аналоги из США. Облигации инвестиционного уровня Южной Кореи, Израиля и Мексики будут предлагать более высокую доходность с поправкой на риск.

Многомесячный тупик в переговорах

По мнению стратегов, эта фаза может быть «отмечена быстрым началом рецессии в США и отсутствием своевременных фискальных стимулов». Валюты развивающихся рынков могут упасть на 10%, в то время как акции потеряют до 25%. Даже облигации инвестиционного уровня будут показывать негативные результаты.

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Спекулянты разочаровались в золоте и нефти

Банковский кризис подталкивает цены на золото к рекордам

Китай и ФРС заставляют инвесторов разрываться между нефтью и золотом

Центральные банки мира отказываются от доллара США в пользу золота рекордными темпами