Американское правительство решило проблему потолка госдолга, и теперь инвесторы готовятся к масштабной эмиссии казначейских векселей на сумму более $1 трлн. Такой приток облигаций может спровоцировать новую волну волатильности на финансовых рынках.

Аналитики на Уолл-стрит опасаются, что выпуск облигаций на сумму около $850 млрд, который был отложен до принятия соглашения по ограничению долга, создаст переизбыток предложения, что, в свою очередь, приведет к росту стоимости краткосрочных займов. По данным JPMorgan, новые облигации появятся на рынке до конца сентября.

Мало кто ожидает серьезных потрясений, но многие беспокоятся о том, что на финансовом рынке, где ежедневно совершаются сделки на триллионы долларов, могут возникнуть непредвиденные проблемы, которые спровоцируют эффект домино. Многие помнят, как в 2019 году в период низкой ликвидности резко выросли ставки на денежном рынке, что потребовало вмешательства Федеральной резервной системы.

«Когда на рынок выбрасывают огромное количество долговых обязательств, начинается хаос», — сказал Джон Майер, главный инвестиционный директор компании Global X, поставщика биржевых фондов. «Инвесторы не учитывают эти последствия».

В последние месяцы на рынках было относительно спокойно. В этом году индекс S&P 500 вырос на 12%, чему способствовали устойчивый рынок труда, ралли технологических акций, и признаки того, что Федеральная резервная система завершает цикл повышения процентных ставок. Индекс волатильности Cboe, известный как индикатор страха Уолл-стрит, сейчас находится на многолетних минимумах.

Источник: The Wall Street Journal

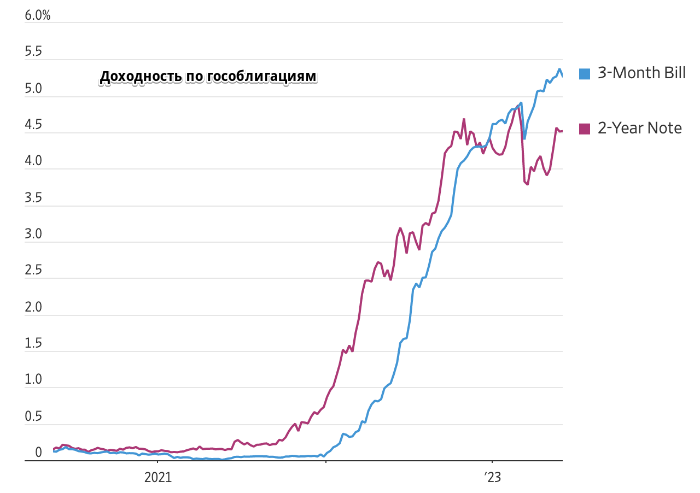

Спокойствие не нарушил даже тот факт, что доходность краткосрочных облигаций за последние недели уже выросла: инвесторы заподозрили, что ФРС будет держать ставки высокими дольше, чем предполагалось. Двухлетняя доходность завершила вторник на отметке 4.523%, что почти на 0.8 пункта выше минимумов, достигнутых месяц назад. Десятилетняя доходность обосновалась на отметке 3.699%.

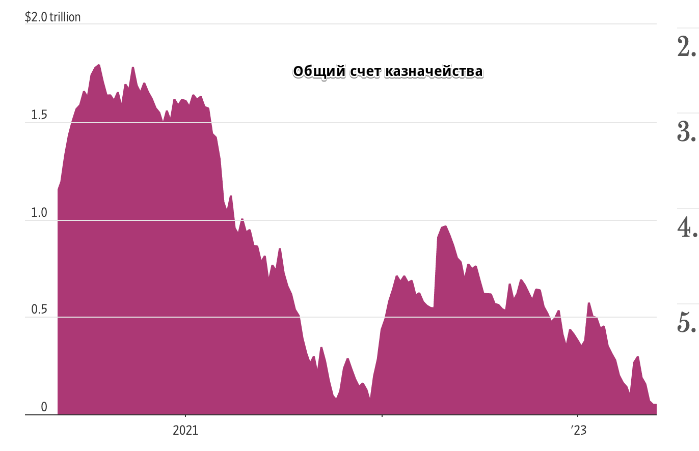

Сейчас Министерство финансов быстро пополняет свою казну. Более слабый, чем ожидалось, налоговый сезон в сочетании с «чрезвычайными мерами», принятыми по итогам противостояния за ограничение долга, привели к тому, что по состоянию на конец мая на расчетном счете Министерства финансов в ФРС осталось менее $50 млрд. В последний раз официальные лица заявляли, что они планируют поддерживать баланс в размере $600 млрд на так называемом Общем счете казначейства, или TGA.

Это может оказать давление на крупные банки, которые по соглашению с правительством должны участвовать в аукционах по продаже казначейских облигаций. Фактически, так называемые первичные дилеры будут вынуждены финансировать пополнение TGA. В то же время регулирующие органы стремятся увеличить денежные резервы банков, чтобы избежать нового банковского кризиса. ФРС позволяет своему балансу сокращаться, что еще больше истощает ликвидность на рынках.

Источник: The Wall Street Journal

Но история показывает, что, даже если банки отступят с рынков краткосрочного финансирования, ФРС быстро придет на помощь. В сентябре 2019 года центральный банк открыл механизм предоставления банкам наличных средств, несмотря на то, что причина скачка ставок была неясна. Этот механизм, который почти сразу же привел к снижению ставок, теперь существует как постоянная мера предосторожности, помогающая ФРС удерживать ставки под контролем.

«Это то непреднамеренное, неизученное событие, которое приводит к засорению финансовой системы», — сказал Джозеф Брусуэлас, директор и главный экономист RSM US. «Это не означает, что эти ожидания верны, и если произойдет заминка, ФРС вмешается».

Последняя программа для банков группы риска, созданная во время мартовской паники, подтверждает готовность ФРС прийти на помощь банковской системе, считают некоторые аналитики.

По мнению стратегов, наилучшим сценарием будет, если новую эмиссию облигаций выкупят фонды денежного рынка. Они инвестируют большую часть своих активов — а это в совокупности более чем $5 трлн — в краткосрочные безопасные активы, и могут поглотить значительную часть предложения, забрав $2,1 трлн, которые они разместили в однодневном фонде обратного выкупа ФРС, известном как обратное репо. Это, вероятно, смягчит любой удар по рынкам в целом.

Однако для того, чтобы это произошло, правительству необходимо отвлечь их от безопасного дневного механизма ФРС, предложив более высокую доходность по T-векселям. Когда Казначейство выпустило эти облигации на сумму более $1.3 трлн в апреле 2020 года, ставки по 3-месячным векселям поднялись на 0,20% выше обеспеченной ставки финансирования овернайт-SOFR — ключевого ориентира для однодневного кредитования.

По мнению аналитиков Deutsche Bank, доходность векселей в этот раз может увеличиться на 0,10-0,15 пункта выше SOFR, но вряд ли будет выше. Потенциально усложняет сравнение, по мнению аналитиков, то, что данный выпуск происходит в то время, когда рынкам не хватает поддержки центрального банка.

Учитывая, что ФРС предлагает 5.05% по ставке обратного РЕПО, которая увеличится, если вырастет ставка по федеральным фондам, правительство США может оказаться в затруднительном положении, кредитуясь под процент, приближающийся к 6%. Полтора года назад, по данным Министерства финансов, США могли занимать на том же рынке под 0,1%.

Министр финансов Джанет Йеллен предупредила Конгресс, что рост расходов правительства на финансирование в связи с неопределенностью в отношении лимита задолженности дает повод для беспокойства. Теперь, вероятно, сам объем эмиссии приведет к росту этих расходов, даже если сделка по ограничению долга будет завершена.

Подготовлено Profinance.ru по материалам издания The Wall Street Journal

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Госдолг США вырастет до $50 трлн к 2030 году, а потом начнется его настоящий взлет - эксперт