Инвесторы, делающие ставку на сохранение господства доллара в ближайшие годы, упускают из виду риски роста политической нестабильности в США и эскалации напряженности в отношениях с Китаем.

Это мнение стратегов JPMorgan, которые утверждают, что рынки не полностью отражают риск «быстрого и глубокого» снижения статуса доллара как предпочтительной валюты для глобальных резервов и торговли — процесс, известный как дедолларизация. В свете этих новых обстоятельств стоимость доллара начинает выглядеть завышенной, если опираться на историческую основу.

«Если напряженность между США и Китаем усилится и мы получим большую глобальную фрагментацию, это, вероятно, приведет к деглобализации в торговле и финансах», — заявили стратеги, в том числе Ян Лоис и Джойс Чанг. «В мире финансов это также может привести к дедолларизации».

Главным среди факторов, которые могут угрожать долгосрочному доминированию доллара, является политическая дисфункция в США, которая может блокировать усилия по управлению государственным долгом, «не позволяя правительству стабилизировать экономику во время кризиса из-за фискальных ограничений», пишут стратеги в своем докладе, опубликованном во вторник.

Ранее в этом году политическое балансирование на грани войны угрожало крупнейшей экономике мира, поскольку политики спорили о лимитах потолка долга, прежде чем в последнюю минуту пришли к решению. Это явление может стать более распространенным в стране, которая становится все более разделенной.

Еще одним сценарием риска, намечаемым стратегами, является усиление конкуренции между США и Китаем, которое, по их словам, может перерасти в «холодную войну 2.0». Они добавили, что внутри Китая длинный список экономических реформ — от ослабления ограничений на движение капитала до повышения рыночной ликвидности — также будет угрожать господству доллара.

По данным JPMorgan, влияние отказа от доллара и политических потрясений на его стабильность будет ощущаться в целом по классам активов, что приведет к снижению стоимости доллара и мультипликаторов акций при одновременном повышении доходности облигаций.

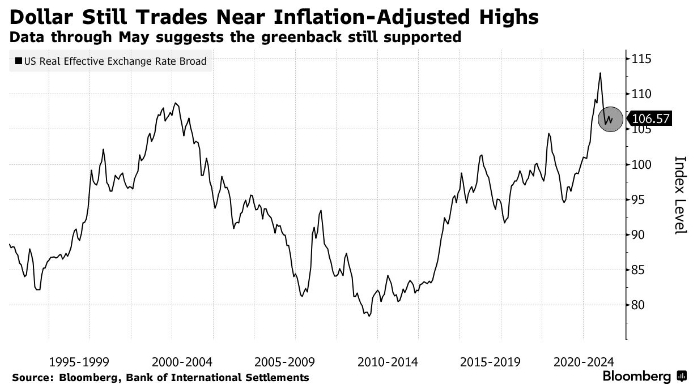

Между тем, согласно последним данным Банка международных расчетов, валюта США торгуется вблизи исторических максимумов с поправкой на инфляцию до конца мая. Примечательно, что данные не включают резкую распродажу доллара в июле, когда индикатор Bloomberg доллара упал почти на 2% на прошлой неделе до минимумов апреля 2022 года.

По словам стратегов, шансы на полное вытеснение доллара в качестве ключевой резервной валюты в течение следующих 10 лет довольно низки. Они считают более вероятной «частичную дедолларизацию», поскольку Китай — как крупнейший конкурент США и доллара в мировой экономике — берет на себя все большую роль доллара среди стран, не связанных с США.

Хотя доллар по-прежнему является доминирующей резервной валютой, доля доллара в международных резервах упала с 73% в 2001 году до 58% в 2022 году, согласно данным Международного валютного фонда. Однако размещение доллара в портфелях суверенных фондов компенсировало это снижение.

Для инвесторов, обеспокоенных потерей позиций доллара, а также уменьшением взаимозависимости между странами, JPMorgan рекомендует иметь в портфелях меньше доли доллара, американских рынков, финансовых акций и долгосрочных облигаций. Банк также рекомендовал делать ставку на акции США, ориентированные на стоимость, которые, как правило, «превосходят акции экономического роста в условиях растущей реальной доходности».

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Доллар перестанет быть доминирующим средством платежа — S&P Global