По прогнозам, через пять лет ежегодный процентный платеж правительства США по своему долгу достигнет 1 трлн долларов, или 3% ВВП - надвигающаяся финансовая катастрофа, как может означать первая цифра, или управляемое бремя, как указывает вторая?

Приемлемый уровень долга США снова оказался в центре внимания после того, как Fitch понизило кредитный рейтинг США в этом месяце. Высокие процентные ставки и доходность облигаций увеличивают сумму, которую Вашингтон должен выплачивать для обслуживания федерального долга, который ни экономический рост, ни инфляция, похоже, не уменьшают в достаточной степени.

Управлять растущим долгом сейчас сложнее, чем когда S&P лишило Соединенные Штаты рейтинга AAA в 2011 году. Дефицит до выплаты процентов тогда был ниже, экономический рост был слабым, но все еще превышал существующие процентные ставки, и ФРС скупала огромное количество облигаций.

Сейчас условия гораздо менее благоприятные.

Но, как всегда, суть вопроса заключается в цене, по которой инвесторы будут кредитовать дядю Сэма, а не в том, будет ли обслуживаться долг. На этот счет история свидетельствует о том, что их аппетит к долларам и долларовым активам сохранится на хорошем уровне.

Сомнения по поводу бюджетной траектории США, относительной ценности [стоимости] доллара или статуса ведущей мировой резервной валюты не являются чем-то новым. Рассмотрим статью Business Week от марта 1978 года:

"Роль доллара как основной мировой резервной валюты начинает ослабевать из-за его слабости и неспособности администрации Картера остановить его падение. Инвесторы ... они спешат перевести деньги [доллары] в марки, швейцарские франки и японские иены. Иностранные центральные банки делают то же самое".

Изображение агентства Reuters

Падение доллара сильно преувеличено

С тех пор американская валюта пережила множество подъемов и спадов, попутно испытывая значительные периоды официальных интервенций - покупки и продажи доллара. В относительном выражении она более чем устояла на ногах.

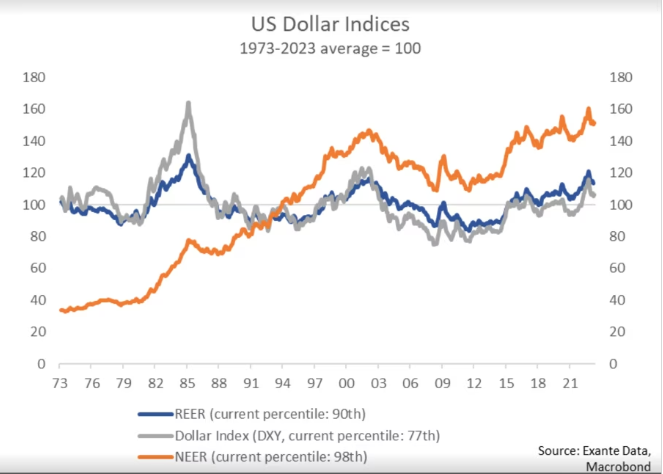

Согласно данным Exante, на основе широкого реального эффективного обменного курса (REER) доллар сегодня примерно на 12% выше своего среднего значения за 50 лет, начиная с 1973 года. Данные Exante также отмечают, что доллар находится на 88-м процентиле по отношению к своей истории за последние полвека, что означает, что с 1973 года он ослаб всего на 12%.

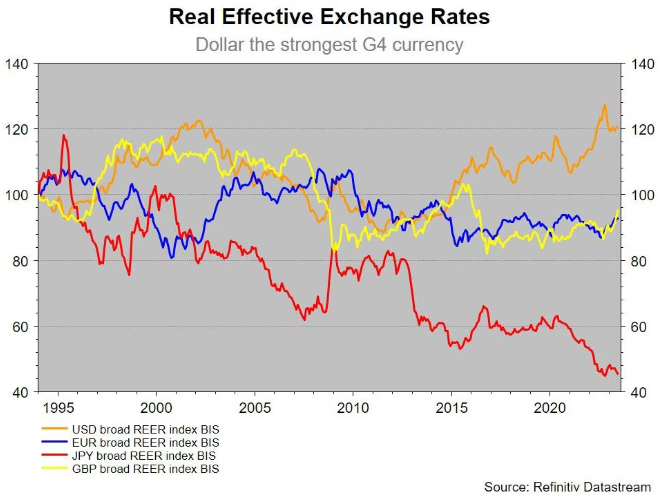

За последние 30 лет реальный эффективный обменный курс доллара вырос примерно на 20%, что делает его на сегодняшний день самой эффективной валютой G4 за этот период.

Изображение агентства Reuters

Доллар является пунктом назначения номер один для глобальных потоков сбережений и инвестиций, и существует мало свидетельств того, что его выдающийся статус находится под угрозой. Инвесторы хотят владеть мировой резервной валютой и быть на самых глубоких и ликвидных рынках капитала в мире.

Люди заперты на этих рынках. Что еще они могут купить? Долларовые активы - единственный вариант", - сказал Крис Марш, старший советник Exante Data.

Жизнеспособной альтернативы по-прежнему нет. Рынок облигаций Германии на сумму 1,6 трлн евро составляет лишь малую часть рынка казначейских облигаций США на сумму 23 трлн долларов, центральный банк Японии и внутренние инвесторы владеют почти всеми японскими государственными облигациями, а политические риски и контроль за движением капитала в Китае значительны.

Даже если курс доллара упадет на 15-20% в течение нескольких лет, будет ли это поводом для паники?

Предупреждающие сигналы

Тем не менее, ухудшающееся финансовое состояние Америки означает, что возможностей для самоуспокоения стало меньше, чем когда-либо прежде. Процентные платежи как доля федеральных доходов, расходов и экономики, как ожидается, достигнут исторически высоких уровней в начале следующего десятилетия.

Fitch прогнозирует, что валовые государственные процентные платежи как доля доходов вырастут до 10% в 2025 году с 7% в прошлом году, а беспартийное бюджетное управление Конгресса (CBO) прогнозирует, что чистые процентные платежи достигнут 3% ВВП к 2028 году, нового максимума после 1940-х годов в 3,2% ВВП пару лет спустя, и 6% ВВП к середине столетия.

CBO также ожидает, что общий дефицит бюджета достигнет 10% ВВП к 2053 году.

Это большие цифры, исчисляющиеся триллионами долларов. Фил Саттл, основатель консалтинговой компании Suttle Economics, предупреждает, что интерес к хранению казначейских облигаций США может быть не таким сильным, как кажется на первый взгляд, особенно учитывая, что ФРС больше не покупает, а банки пострадали от регионального банковского шока в марте.

"Проблема с приемлемым уровнем долга заключается в том, что существует слишком много движущихся частей. Важно не только предложение долга - спрос на удержание этого долга имеет решающее значение. Все выглядит нормально, но только пока", - сказал он, добавив, что любой финансовый кризис в США, скорее всего, повлечет за собой ослабление доллара США.

Несмотря на то, что за эти годы было несколько случаев паники, этого пока не произошло. До тех пор, пока не появятся надежные альтернативы мощи и охвату доллара, а также глубине и ликвидности рынка казначейских облигаций, дефицит бюджета США будет покрываться.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Fitch понизило кредитный рейтинг США до AA+, вызвав гневную реакцию Белого дома