Жизнь лиры превратилась в азартную игру на 124 миллиарда долларов, которая теперь преследует Турцию

Когда лира приближалась к десятилетию непрерывных потерь, турецким политикам пришла в голову идея, которая обещала быстрое решение и помогла предотвратить новый валютный кризис.

Но почти два года спустя поддерживаемая правительством программа сбережений , которая обеспечила турецкой валюте месяцы стабильности, стала слишком большой, чтобы ее можно было расширить, и слишком опасной, чтобы от нее можно было отказаться.

Первоначально эта идея рассматривалось как чрезвычайная мера, но с тех пор она стало незаменимым, но дорогостоящим инструментом, и центральный банк обнародовал один из самых больших шагов по его сокращению в объявлении рано утром в воскресенье.

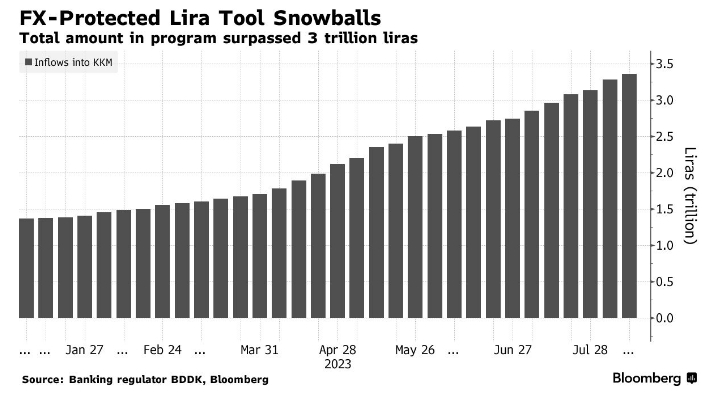

Сбережения, привязанные к иностранной валюте и защищенные от обесценивания по отношению к твердой валюте, на сумму 124 миллиарда долларов в настоящее время составляют более четверти от общего объема депозитов, превышая валовые резервы центрального банка (чистые только недавно вышли из отрицательно зоны в положительную - прим. ProFinance.ru). Программа, известная под турецкой аббревиатурой KKM, все больше истощает государственную казну и ограничивает политиков, разрабатывающих более традиционный путь развития экономики с оборотом в 900 миллиардов долларов после выборов в мае.

Поскольку центральный банк во главе с Хафизе Гайе Эркан готовится к очередному повышению процентной ставки на этой неделе — решение, которое было бы почти табу при ее предшественнике, — KKM может оказаться одним из непосильных наследий эпохи неортодоксальной экономики при президенте Реджепе Тайипе Эрдогане.

«Мы не ожидаем, что центральный банк сможет отменить эту депозитную программу в среднесрочной перспективе, учитывая плохое покрытие валютных резервов и характер предстоящих погашений валютных долгов в турецкой экономике», — указали в отчете на прошлой неделе аналитики Citigroup Inc. в том числе Луис Коста.

Несмотря на массовый сдвиг турецких вкладчиков — KKM не видел еженедельного оттока с января — S&P Global Ratings считает, что турецкая экономика «более долларизированная сейчас, чем в 2019 году после валютного кризиса».

В соответствии с этим механизмом вкладчики в лирах могут застраховаться от валютных потерь, получая гарантированную государством компенсацию за любую девальвацию нацвалюты, превышающую проценты по счетам. Поскольку притоки могут происходить за счет конвертации счетов в твердой валюте, они стали дополнительным источником долларов для проседающих резервов центрального банка.

Своим последним решением центральный банк сигнализирует кредиторам, что они должны препятствовать клиентам продлевать свои депозиты в KKM, вынуждая те банки, которые не достигают определенных целей по конвертации в обычные счета в лирах, покупать дополнительные государственные облигации.

Ставки по депозитам в лирах, которые падали до принятия решения на выходных, теперь, как ожидается, вырастут, сказал чиновник, непосредственно осведомленный о планах, попросив не называть его имени из-за деликатности вопроса.

Откат ККМ

«Первая цель правил, по-видимому, состоит в том, чтобы сократить долю счетов KKM», — сказал экономист из Стамбула Халук Бурумчекчи. «Новые меры окажут существенное влияние на ставки по депозитам, указывая на то, что повышение учетной ставки центральным банком будет по-прежнему не соответствовать ожиданиям рынка».

Инструмент остается критически важным средством поддержки валюты в то время, когда ставки Турции остаются крайне отрицательными с поправкой на инфляцию. Турецкие вкладчики продолжают стремится к KKM из-за отсутствия других привлекательных вариантов, кроме золота и акций.

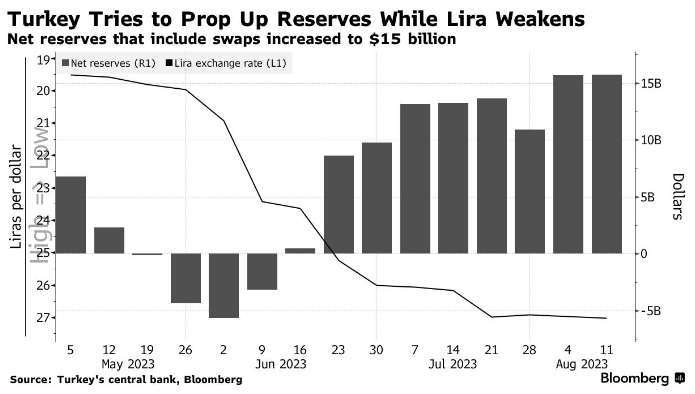

Возможности Турции ограничены, потому что любой резкий спад, скорее всего, подтолкнет людей к накоплению долларов, что создаст угрозу официальным резервам, которые слишком истощены, чтобы удовлетворить всплеск спроса на твердую валюту.

Но экономические побочные эффекты были настолько разрушительными, что центральному банку приходится реагировать. Государственные кредиторы были вынуждены

продать миллиарды долларов на рынке, чтобы помочь удовлетворить спрос на твердую валюту, обусловленный погашением счетов KKM.

Компенсационные выплаты держателям KKM тем временем усугубили избыток ликвидности в финансовой системе, который центральный банк вынужден был истощить, увеличив сумму денег, которую кредиторы должны выделить для покрытия депозитов, защищенных от девальвации найвалюты.

Лировая ликвидность

«Хотя банковское финансирование центральным банком Турции сократилось после выборов, ликвидность в лирах в системе продолжала расти, особенно в последнее время, за счет более высоких депозитов в лирах, вероятно, в результате платежей по депозитам, защищенным от иностранной валюты», — Об этом говорится в отчете экономистов Goldman Sachs Group Inc. Клеменса Графе и Басака Эдизгиля.

Казначейство Турции до сих пор делило расходы на программу с центральным банком, который еще не раскрыл свой вклад. В прошлом году Казначейство выплатило 93 миллиарда лир (3,4 миллиарда долларов).

По словам Бурумчекчи, этот механизм «приносит огромные убытки центральному банку».

После майских выборов, на которых победил Эрдоган и его союзники, правящая партия Турции представила законопроект, полностью перекладывающий расходы на центральный банк. Чиновники утверждают, что такой перевод сделает бюджет более прозрачным и укрепит государственные финансы.

Несмотря на то, что ККМ бросает тень на политику, официальные лица неохотно обсуждают ее будущее.

Когда в прошлом месяце ее спросили о том, что может быть дальше, управляющая центральным банком только сказала, что сейчас основное внимание уделяется диверсификации инструментов сбережения в лире.

Вице-президент Джевдет Йылмаз, еще один ключевой член новой команды, назначенной Эрдоганом для управления экономикой, заявил, что правительство может вернуться к этому вопросу, как только оно увеличит резервы и утихнут опасения по поводу обменного курса.

Сообщение Bloomberg о том, что министр финансов Мехмет Симсек резко критиковал программу во время частной встречи с иностранными инвесторами, вызвало опровержение со стороны его министерства.

Следующая точка давления, вероятно, наступит, когда законодательный орган вновь соберется этой осенью и, вероятно, примет закон, перекладывающий все бремя KKM на центральный банк.

Поскольку денежное управление — в отличие от казначейства — не собирает доходов, ему пришлось бы производить платежи, печатая новые деньги. Это приведет к «монетизации затрат, связанных с обменным курсом», по словам Джошкуна Кангоза, возглавляющего Исследовательский центр фискальной и денежно-кредитной политики в аналитическом центре TEPAV в Анкаре.

Результат, по всей вероятности, окажет повышательное давление на инфляцию, сказал он, и может подвергнуть лиру риску, если ослабление денежно-кредитных условий заставит людей отказаться от депозитов, защищенных от девальвации нацвалюты.

«Неудивительно, что в этих условиях выход из KKM займет больше времени, чем ожидалось», — сказал Кангоз.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram