Однако Пекин отказывается задействовать так называемую базуку, как во время глобального финансового кризиса 2008-09 гг., или в начале пандемии в 2020 году. Во многом это объясняется стремлением правительства Си Цзиньпина контролировать рост долга в стране, особенно на муниципальном уровне; желанием уменьшить чрезмерное влияние сектора недвижимости на экономику; и нежеланием раздавать деньги потребителям, как на Западе.

1. Почему китайская экономика столкнулась с трудностями?

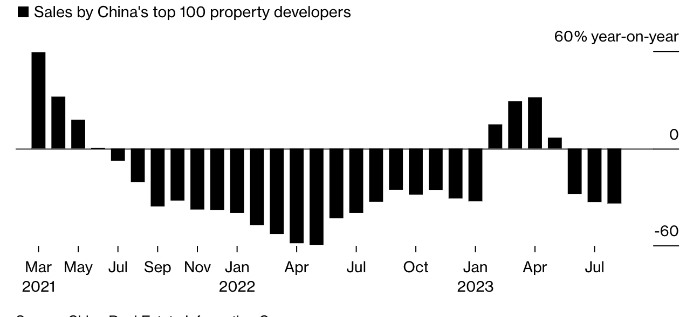

Ключевое слово: недвижимость. Данный сектор переживает спад с 2021 года, после того как Пекин ужесточил условия кредитования крупных застройщиков и распорядился, чтобы банки замедлили выдачу ипотечных кредитов в рамках особой политики, направленной на снижение зависимости экономики от сферы недвижимости. На долю жилищного строительства вместе со смежными отраслями, такими как производство стали, цемента и стекла, приходится около 20% валового внутреннего продукта страны. На фоне ограничений продажи жилья резко упали, а инвестиции в недвижимость сократились. По оценкам Goldman Sachs Group Inc., из-за спада на рынке жилья рост ВВП Китая снизится в этом году на 1.5%. Кризис в сфере недвижимости также привел к тому, что местные органы власти, которые отвечают за большинство государственных расходов в Китае, стали получать меньше денег из-за зависимости от доходов от продажи жилья и земли. В результате они уменьшили расходы, что, по оценкам UBS Group AG, эквивалентно 1% ВВП в первом полугодии. В то же время экспорт сокращается двузначными темпами, а замедление темпов роста доходов и по-прежнему довольно высокий уровень безработицы, особенно среди молодежи, свидетельствуют о низком доверии потребителей. Согласно последнему опросу экономистов, проведенному Bloomberg, совокупность этих факторов означает, что рост ВВП, вероятно, составит 5.1% в этом году, хотя некоторые банки с Уолл-стрит считают, что, возможно, официального целевого показателя достичь не удастся.

Падение на рынке жилой недвижимости Китая затянулось на два года

Источник: Bloomberg

2. Какие меры уже принял Пекин?

Политики начали снимать ограничения на финансирование застройщиков и снижать стоимость ипотеки в прошлом году. Но, столкнувшись с риском попасть в порочный круг, когда из-за уменьшения денежного потока застройщики не могут закончить объекты, что снижает интерес покупателей и приводит к дальнейшему снижению продаж и цен, чиновники недавно пошли еще дальше. Они разрешили крупным городам, где были введены наиболее жесткие требования, снизить требования к первоначальному взносу за жилье, приняли меры по стимулированию покупки вторичной недвижимости и рекомендовали банкам снизить ставки по существующим ипотекам. Также Пекин смягчил условия для компаний, занимающихся интернет-платформами, а также пообещал расширить поддержку частных фирм и упростить доступ к финансированию. Кроме того, правительство увеличило финансирование местных органов власти за счет рефинансирования существующего долга по более низким ставкам для обеспечения расходов и инвестиций в инфраструктуру, а также приняло меры по укреплению национальных фондовых рынков. Что касается монетарной политики, то центральный банк дважды снизил процентные ставки в этом году и расширил меры для поддержки юаня.

3. Что еще можно сделать?

Центральное правительство решило не увеличивать выпуск обязательств — наиболее популярных облигаций, поскольку они считаются самыми безопасными, — чтобы стимулировать расходы, как это было раньше. Национальные власти продавали специальные казначейские облигации в 2020 году, когда разразилась пандемия, а также в 2009 году, чтобы смягчить последствия глобального финансового кризиса. Большинство экономистов считают, что это можно сделать снова, поскольку центральное правительство Китая накопило не очень большой долг по международным меркам, а высокая степень контроля правительства над потоками капитала и внутренними банками обеспечивает возможности для заимствований. Затем эти средства можно было бы использовать для финансирования различных государственных расходов.

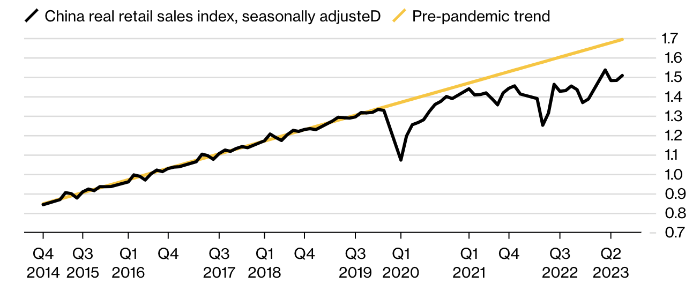

Восстановление в потребительском сегменте не дотягивает до ожиданий

Источник: Bloomberg

4. Какие есть варианты?

Трейдеры используют термин «базука», который получил распространение во время кризиса 2008 года в США, для обозначения вливания государственных средств непосредственно в экономику в больших масштабах — на уровне триллионов юаней. Некоторые экономисты рассчитывают на принятие мер, сопоставимых со стимулами в размере 4 трлн юаней ($551 млрд) в 2008 году, что тогда составило примерно 10% от ВВП. Еще одна аналогия — использование Китаем средств ЦБ в размере 3 трлн юаней для увеличения продаж недвижимости после спада в 2014-15 гг. Экономисты полагают, что деньги центрального правительства можно было бы использовать радикальными способами, которые Китай раньше не задействовал: выдавать деньги непосредственно домохозяйствам или предприятиям, как это сделали США и Европа во время пандемии, или скупать жилье, чтобы поднять цены.

5. Почему власти не хотят это делать?

Хотя многие показатели выглядят неутешительными в последнее время, темпы роста резко не снижаются, поэтому пока сохраняются шансы достичь целевого показателя примерно в 5% в этом году, при условии, что ситуация на рынке недвижимости не ухудшится. Чиновников обнадеживает, что такие передовые отрасли, как производство электромобилей, успешно развиваются. Си Цзиньпин и его помощники стремятся обеспечить «качественный» рост, а не просто сосредоточиться на темпах экономического развития. Они подчеркивают, что не используют сферу недвижимости для краткосрочного стимулирования, а также не полагаются на ограничение роста долга местных органов власти, чтобы избежать крайностей, которые были в прошлом, когда рост за счет увеличения долгов приводил к созданию ненужных проектов и избытку производственных мощностей. Кроме того, внутренняя политика Пекина не обязательно предполагает доверие к местным органам власти в том, что касается эффективного распределения денег или же без коррупции. Раздача денег потребителям также маловероятна: Си Цзиньпин в прошлом предостерегал от попадания в ловушку «всеобщего благосостояния», которая, по словам высокопоставленных чиновников, может спровоцировать «лень». Ван Тао, главный экономист UBS по Китаю, отметил, что руководители считают занятость лучшим способом увеличить потребление, а для этого нужно поддержать корпоративный сектор за счет снижения налогов. Поэтому основная роль по-прежнему отводится «целевым» стимулам.

6. Почему это важно?

В глобальном масштабе более слабая тенденция к росту ВВП повлияет практически на каждую страну, поскольку Китай является второй по величине экономикой в мире. По данным Международного валютного фонда, когда темпы роста в Китае увеличиваются на 1%, другие страны растут примерно на 0.3%. Обычно больше всего страдают такие страны, как Австралия и Чили, которые экспортируют сырье, например, железную руду и медь. Китай также является крупным покупателем ближневосточной нефти и высокотехнологичной продукции из восточноазиатских стран. Иностранные компании, работающие в Китае, от Volkswagen AG до Nike Inc. и McDonald’s Corp. уязвимы к замедлению роста прибыли и снижению стоимости акций. Страны по всему миру, которые принимают китайских туристов, могут столкнуться с сокращением расходов с их стороны. Что касается США, которые остаются крупнейшим торговым партнером Китая, то замедление темпов роста во второй по величине экономике мира может помочь им снизить инфляцию, но, скорее всего, не настолько, чтобы повлиять на Федеральную резервную систему, если только в Китае не произойдет жесткая посадка. Возможны и политические последствия: замедление экономического роста в Китае может привести к усилению протестных настроений внутри страны и снижению влияния Пекина на международной арене, если, например, он сократит кредитование для развивающихся стран.

Подготовлено Profinance.ru по материалам агентства Bloomberg

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Китай наращивает экономическую поддержку

Что экономические трудности Китая значат для остального мира

Власти Китая призвали банки страны увеличить кредитование для поддержки экономики — Bloomberg