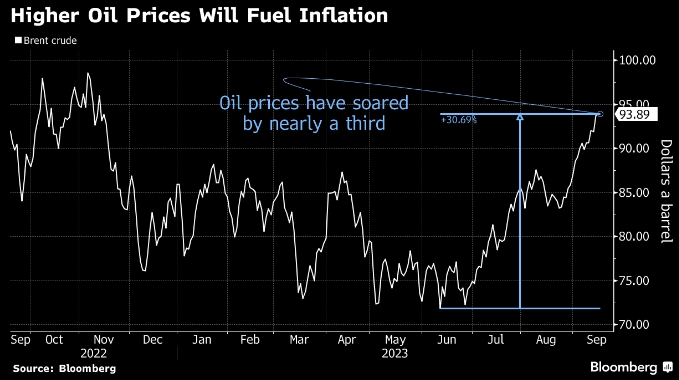

Рост цен на энергоносители ставит под угрозу идею «мягкой посадки», поскольку нефть неумолимо приближается к 100 долларов за баррель. Эта мощная сила может поддерживать высокий уровень инфляции, даже несмотря на замедление темпов роста во многих частях мира. Это также может привести к опережающему росту акций компаний коммунального и энергетического сектора.

Контроль за добычей Саудовской Аравией и Россией создало импульс роста, который ощущается через повышение крутизны бэквардации и подразумеваемой опционами волатильности, равно как через саму динамику цены на нефть. Контракты с ближним месяцем поставки сейчас стоят намного дороже, чем с дальними месяцами поставки, а разница в цене между стоимостью колл-опционов на 10%-ное повышение и пут-опционами на 10%-ное снижение стала самой оптимистичной за семь месяцев.

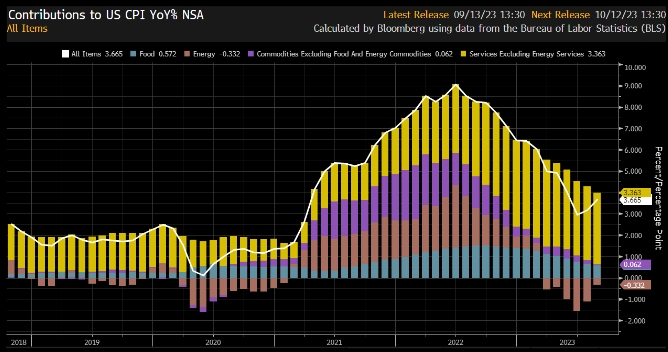

Результат роста цены Brent на 30% с июня заключается в том, что стоимость энергии переходит от дезинфляционной силы к инфляционной. Если посмотреть на индекс потребительских цен (ИПЦ) США в годовом исчислении, вклад в инфляцию энергетического компонента снизился с 2,9 процентного пункта в июне прошлого года до минус 1,6 процентного пункта 12 месяцев спустя. Но к августу этот дезинфляционный эффект сократился до ничтожных 0,3 пункта.

Эта цифра почти наверняка переместится в положительную зону к декабрю, если нефть будет держаться на текущих уровнях. Конечным результатом будет то, что затраты на продукты питания и услуги должны будут резко снизиться, иначе инфляция в США снова значительно превысит целевой показатель в 2%. Элиза Уингер из Bloomberg Economics отмечает, что показатели августа увеличились за счет роста цен на бензин.

То же самое можно сказать и о Великобритании и Австралии: показатели ИПЦ все еще значительно превышают целевые показатели, даже несмотря на то, что политики готовятся положить конец циклам повышения ставок и позволить проявиться запаздывающему эффекту от более высоких ставок.

Экономист Нуриэль Рубини предупредил, что для того, чтобы предотвратить стагфляцию в Европе и Великобритании, потребуются более высокие ставки. И хотя рост ВВП США все еще значительно превышает уровни, которые можно было бы считать застойными (даже с поправкой на инфляцию), появляются признаки замедления роста.

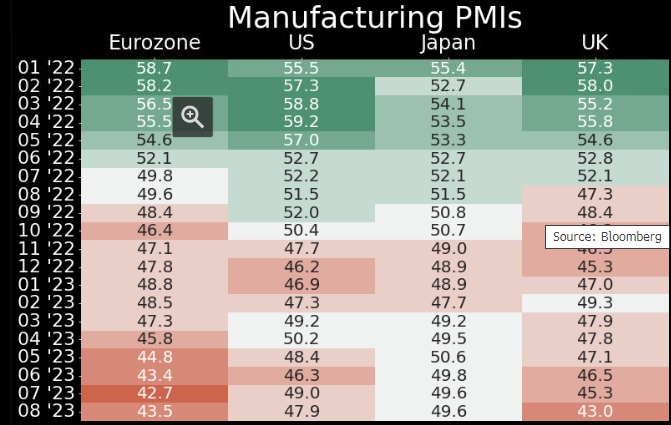

Показатели PMI, которые измеряют активность отрасли, приближаются к отметке спада или ниже ее. В еврозоне и Великобритании в августе индексы услуг и производства были ниже 50. В США и Японии показатели в производстве были красными, а в сфере услуг упали. Предварительные цифры должны быть опубликованы позднее на этой неделе.

Итак, если стагфляция станет реальностью, как предполагает Markets Live вопрос дня в понедельник — какие активы могут оказаться лучше? Компании со стабильным спросом и способностью повышать цены, не теряя клиентов, вероятно, предлагают лучшее укрытие.

В большинстве стран это будут акции коммунальных компаний и, возможно, по иронии судьбы, энергетических компаний.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Почему нефть снова дороже $90 за баррель и дешеветь не собирается