Европейские рынки облигаций вступают в четвертый квартал, ненадолго достигнув самой высокой доходности по 10-летним облигациям за десятилетие. Но без очевидного внутреннего триггера, этот всплеск доходности, скорее всего, является результатом злых ветров, пришедших из-за Атлантики и сметающих все на своем пути.

Хотя Италия и Франция опубликовали некоторые оценки бюджетного дефицита, в экономической ситуации Европы нет ничего нового. Что изменилось сейчас, так это неустанный рост доходности казначейских облигаций США и сила доллара. С середины июля индекс доллара вырос на 6% по отношению к корзине мировых валют, при этом доходность по 10-летним облигациям США выросла за тот же период на 75 базисных пунктов. Европа бессильна противостоять этим силам, особенно когда стоимость сырой нефти неприятно близка к 100 долларам. Несмотря на некоторые многообещающие данные по инфляции, когда базовые цены растут до самого низкого уровня за год, существует меньше веских причин для инвестирования в евро или фунты стерлингов, когда доллар настолько силен.

Король доллар. С середины июля доллар неуклонно рос в цене по отношению к другим валютам. Источник: Блумберг

Происходят некоторые значительные сдвиги в распределении активов за счет сил с инструментами с фиксированной доходностью; несмотря на все более высокую доходность, спрос на растущее предложение государственного долга недостаточен. Конец третьего квартала (и финансового полугодия Японии) был неспокойным, а сентябрь был непростым для большинства классов активов. Кит Джакс, главный валютный стратег Societe Generale SA, кратко выразил это во вторник на своем ежедневном брифинге: «Мир должен перераспределить больше своего капитала в облигации США, и более высокая доходность сделает свою работу, что затем приведет к укреплению доллара: по мере увеличения деньги либо остаются в США, либо привлекаются из-за границы».

Негатива больше нет. Доходность облигаций Германии резко скорректировалась выше. Источник: Блумберг

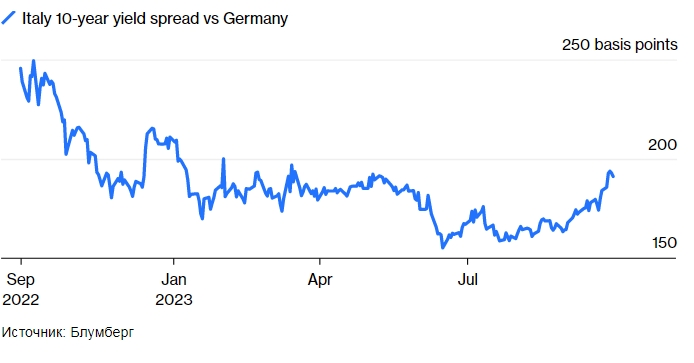

Доходность итальянских облигаций совпала с ростом казначейских облигаций США за лето, хотя французские и немецкие облигации выросли на более умеренные 50 базисных пунктов. Инвесторы обеспокоены тем, что целевые показатели бюджетного дефицита Италии были повышены одновременно с понижением оценок экономического роста. Они все еще слишком оптимистичны.

Но в Европейском Союзе важно то, находится ли он в пределах политической приемлемости. Премьер-министр Италии Джорджия Мелони, безусловно, проверяет эти границы в Брюсселе, но пока нет никаких реальных признаков того, что она перешла их неконтролируемым образом. Урок кризиса евро заключается в том, что единственное решение — держаться вместе и решать проблемы.

Назад к середине. Этим летом доходность в Италии выросла быстрее, чем в немецких аналогах. Источник: Блумберг

Франция, у которой сейчас еще больший долг, чем у Италии, также собирается нарушить бюджетные правила ЕС в этом году и в 2024 году. Премия за 10-летнюю доходность, требуемая для итальянского долга по сравнению с эталонной Германией, увеличилась с июля на 30 базисных пунктов до текущих 190 базисных пунктов, но это соответствует уровням, зафиксированным в начале этого года. Некоторые плохо принятые аукционы, возможно, ухудшили настроения и усугубили падение доходности в Европе, но настоящего виновника следует искать в США.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram