Сводное резюме

Обеспокоенность Запада тем, что юань может конкурировать с долларом как международная валюта, контрастирует с ошеломляющими цифрами по глобальным расчетам в юанях, а также с опытом двух основных предыдущих неудачных попыток Китая добиться интернационализации юаня. Однако Китай движется к более реалистичному плану интернационализации юаня, уделяя особое внимание сильным сторонам Китая в торговле и финансировании. В настоящее время Китай является основным торговым партнером для очень большого числа стран и крупным кредитором для значительной части Глобального Юга. Это, а также все более частые ограничения на использование доллара, укрепляет юань.

Трансграничное использование юаня для торговых расчетов и финансирования (зарубежные кредиты китайских банков, номинированные в юанях, а также официальные своп-линии в юанях, предлагаемые Народным банком Китая) растет с 2022 года, что совпало с началом конфликта на Украине и связанными с этим конфликтом западными санкциями. Это увеличение примечательно, учитывая, что юань обесценивается с января 2023 года, а экономические показатели Китая не впечатляют. Однако с 2022 года использование юаня в качестве инвестиционной валюты сократилось как с точки зрения доли валютных резервов, номинированных в юанях, так и доли китайских оншорных активов, принадлежащих иностранным инвесторам.

Нынешние усилия до сих пор оказываются успешными по сравнению с предыдущими попытками, но пока трудно сказать, добьется ли Китай успеха в этой новой попытке интернационализировать свою валюту посредством использования своего тяжелого веса среди торговых держав. Сохраняются очевидные ограничения, которые могут сдерживать полную интернационализацию юаня, особенно отсутствие полной конвертируемости счета операций с капиталом. Тем не менее несколько неортодоксальный подход Китая к интернационализации своей валюты может оказаться успешным, учитывая продолжающиеся ограничения на использование доллара. Каким образом рост юаня может в дальнейшем повлиять на доллар, евро или международную валютную систему, является важным политическим вопросом, который необходимо изучить дальше.

Введение

Китай является экономическим гигантом не только с точки зрения производства и экспорта, но и с точки зрения размера финансового сектора. Финансовый сектор Китая в настоящее время является крупнейшим в мире, его активы составляют 60 триллионов долларов, что соответствует 340 процентам ВВП Китая. Китайские банки также возглавляют список крупнейших глобальных системных финансовых институтов, их взаимоотношения с остальной частью мировой финансовой системы растут1. Однако китайская валюта, юань, мало используется на международном уровне, по крайней мере, по сравнению с размером экономики и финансового сектора Китая.

Для этого есть три основные причины. Прежде всего, юань не является полностью конвертируемым, а это означает, что он не может свободно перемещаться в Китае и за его пределами. Во-вторых, правовая база, регулирующая платежи в юанях, неопределенна. В частности, инвесторам по-прежнему не хватает уверенности в верховенстве закона в Китае. В-третьих, финансовые рынки Китая, особенно рынок казначейских облигаций, менее ликвидны, чем рынки США, и нет никаких ожиданий, что ситуация изменится в ближайшее время (Гарсия-Эрреро, 2021).

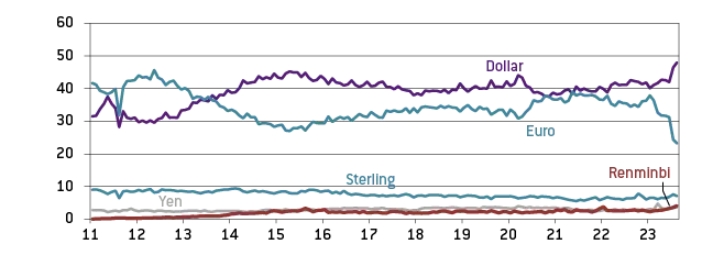

По данным поставщика финансовых сообщений Swift, доля платежей в юанях в общем объеме трансграничных транзакций несколько увеличилась в первой половине 2023 года, но остается низкой на уровне 3 процентов по сравнению с 46 процентами для доллара и 24 процентами для евро. Акции доллара и евро претерпели самые большие движения с начала 2023 года, со значительным ростом первого и резким снижением второго. Трудно понять, почему евро больше всего пострадал в международных расчетах, поскольку ограничения на использование были наложены на доллар в такой же степени, как и на евро, если не больше. Однако снижение доли евро может быть связано с бегством к безопасным активам (по сути, мировой резервной валюте) в период геополитической неопределенности.

Рисунок 1. Доля платежей через Swift (% от общего числа)

Источник: Брейгель по данным Swift, Bloomberg, Natixis. Примечание. Данные по состоянию на август 2023 г.

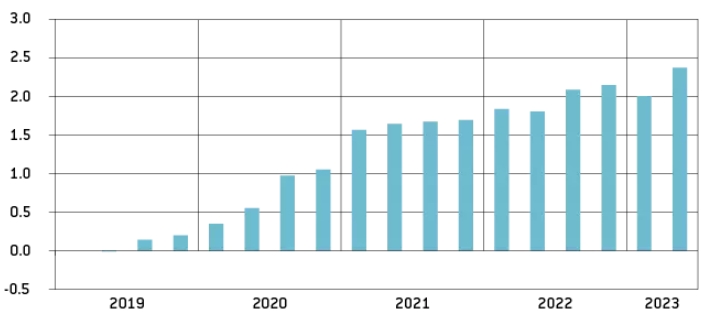

Более широкое определение того, что нужно, чтобы стать международной валютой, также включает использование валюты для инвестиций и финансирования (как государственного, так и частного). В этом отношении юань стал более международным с начала пандемии COVID-19. Процесс интернационализации юаня был особенно сильным в 2021 году, поскольку остальной мир боролся с ограничениями на карантин, в то время как Китай был относительно свободен от Covid-19.

Даже в гораздо более трудный период с начала 2022 года, когда вариант Омикрона достиг Китая, а политика нулевого Covid-19 разрушила его экономику, интернационализация юаня продолжалась, хотя и гораздо более умеренными темпами, и даже снизилась в первом квартале 2023 года, когда Китай открыл свои двери после пандемии. Однако во втором квартале 2023 года международное использование юаня резко возросло. До недавнего времени рост международного использования юаня был вполне сбалансирован по трем функциям, охватываемым индексом — платежи, инвестиции и финансирование. С конца 2022 года инвесторы, похоже, потеряли интерес к инвестированию в юанях, в то время как их использование в торговле и финансировании остается сильным.

Рисунок 2. Индекс интернационализации юаня (по отношению к первому кварталу 2019 года)

Источник: Natixis. Примечание. Индекс состоит из различных показателей трансграничного использования юаня, включая платежи, инвестиции и финансирование. Платежи относятся к торговым расчетам, а инвестиции относятся к спросу на активы в юанях со стороны иностранных инвесторов (частных или государственных, таких как центральные банки). Финансирование, с точки зрения принимающей страны, представляет собой заимствование в юанях на частных рынках (займы от китайских банков или выпуск облигаций, номинированных в юанях). Заимствования также могут быть получены от Народного банка Китая, хотя число своп-линий растет; это классифицируется как официальное заимствование.

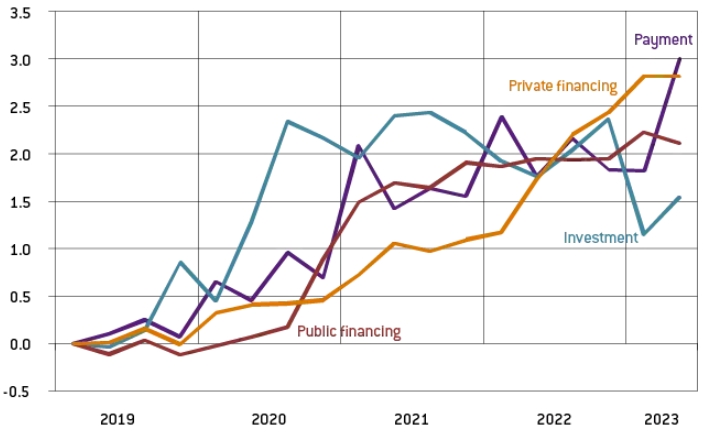

Рисунок 3. Субиндексы интернационализации юаня (по отношению к первому кварталу 2019 года)

Источник: Natixis.

Чтобы оценить различные скорости интернационализации юаня в различных сферах использования международной валюты, мы провели эмпирический анализ факторов, определяющих трансграничное использование юаня (Amighini et al, 2023). Результаты показывают, что экономические факторы, безусловно, играют важную роль в объяснении растущего трансграничного использования юаня, но они не единственные, которые стимулируют международный спрос на юань.

Торговые и финансовые связи с Китаем являются основными движущими силами трансграничных платежей в юанях, но только для стран, которые участвуют в китайской инициативе «Пояс и путь» (BRI). В частности, установлено, что наряду с торговыми операциями получение кредитов из Китая в значительной степени объясняет двусторонние трансграничные транзакции в юанях. Для стран, не входящих в BRI, торговые отношения с Китаем не имеют существенного значения для объяснения двусторонних сделок в юанях. Аналогичным образом, расширение Народным банком Китая двусторонних своп-линий, выраженных в юанях, и создание клиринговых палат в юанях за рубежом помогает объяснить рост трансграничного использования юаня. Для стран, не входящих в BRI (в основном это развитые экономики), двусторонние своповые линии и кредиты не играют существенной роли в содействии трансграничному использованию юаня. Тем не менее схемы квалифицированного иностранного институционального инвестора (QFII) 3, которые предоставляются финансовым регулятором Китая, и клиринговые центры юаня действительно способствуют развитию использования юаня среди стран, не входящих в BRI. Другими словами, интернационализация юаня не кажется только естественным процессом, но, похоже, определяется выбором экономической политики.

В следующих разделах мы анализируем различные попытки Китая интернационализировать свою валюту и то, как они преуспели, с целью извлечь некоторые уроки о том, что сработало лучше всего. Исходя из этого, мы выделяем некоторые политические соображения относительно потенциального воздействия интернационализации юаня на международную валютную систему и Европу.

Попытки Китая интернационализировать юань

Китайское правительство начало широкомасштабный процесс интернационализации юаня после мирового финансового кризиса 2008 года. Для такой реакции было две причины.

Во-первых, произошла внезапная потеря доверия к стоимости доллара США, вызванная массовым созданием денег Федеральной резервной системой для смягчения последствий финансового кризиса для финансовой системы США и экономики в целом. Накопив значительные долларовые резервы благодаря большому положительному сальдо торгового баланса после вступления во Всемирную торговую организацию в 2001 году, Китай стал настороженно относиться к стоимости своих иностранных активов, особенно потому, что они были в основном сосредоточены в казначейских облигациях США.

Во-вторых, быстрое исчезновение долларовой ликвидности на мировых финансовых рынках побудило китайских политиков искать альтернативы не только для Китая, но и для других стран, которые могут испытывать нехватку иностранной валюты. Ни одна из своп-линий, которые ФРС расширила в 2008 году, не направлялась в Китай или даже в Гонконг или Юго-Восточную Азию, за исключением Сингапура.

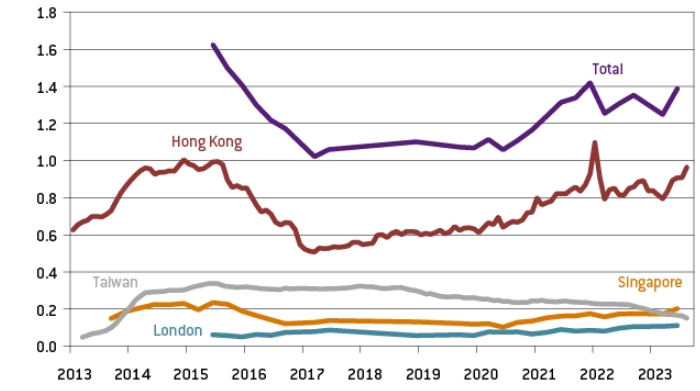

Первым комплексом мер по содействию международному использованию юаня стала политика, разрешающая трансграничные торговые расчеты в Шанхае и Гуандуне в апреле 2009 года. Позже были определены оффшорные центры юаня начиная с Гонконга, а затем Сингапура и Лондона. В этих оффшорных центрах были разрешены оффшорные депозиты, номинированные в юанях (так называемые CNH, чтобы отличать их от сухопутных юаней, CNY). Благодаря этим мерам обязательства CNH, в основном банковские депозиты, быстро росли в период с 2010 по 2015 год, особенно потому, что эти оффшорные юани (CNH) можно было использовать для ввоза в оншорную зону.

Рисунок 4. Депозиты CNH в крупных оффшорных центрах (триллионы юаней)

Источник: Брейгель на основе PBoC, HKMA, CEIC, Natixis. Данные по состоянию на август 2023 года.

В то время как депозиты CNH продолжали расти, достигнув пика в 1 триллион юаней (145 миллиардов долларов США) в декабре 2014 года, стало ясно, что будет гораздо сложнее развивать набор активов CNH, будь то кредиты или облигации. Для последнего в Гонконге был создан новый рынок облигаций, номинированных в юанях, на котором иностранные компании или суверенные государства могли выпускать долговые обязательства. Этот рынок, называемый рынком облигаций «дим-сам», до недавнего времени оставался недостаточно развитым. Между тем рынок кредитов, номинированных в юанях, так и не получил настоящего развития. Крошечный пул активов CNH был одним из недостатков первой попытки Китая интернационализировать валюту, но не стал самым большим препятствием. Кризис фондового рынка 2015 года и связанная с ним девальвация юаня привели к резкому сокращению депозитов CNH в Гонконге и, вместе с тем, к неудаче в процессе интернационализации валюты, которому способствовали китайские власти.

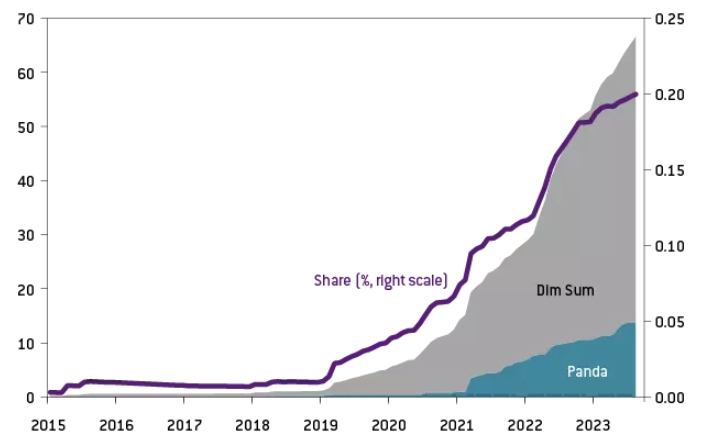

Рисунок 5. Доля находящихся в обращении облигаций в юанях, выпущенных нерезидентами, от общего количества выпусков облигаций в мире (миллиарды долларов США)

Источник: Брейгель по данным Bloomberg, Natixis. Данные по состоянию на август 2023 года. Примечание. Облигации Panda — это облигации, номинированные в юанях, выпущенные на материковой части Китая нерезидентами (суверенными, финансовыми или нефинансовыми учреждениями). Облигации «димсам» — это облигации, номинированные в юанях, выпущенные в Гонконге учреждениями, не являющимися резидентами материкового Китая.

Одним из способов решить проблему сокращения депозитов CNH было предложение Народным банком Китая пула ликвидности в юанях другим центральным банкам через своп-линии. Этот пул ликвидности был предназначен для реагирования на потенциальное изъятие депозитов в оффшорных центрах юаня, поэтому Китай подписал свою первую двустороннюю своп-линию (BSL) с Валютным управлением Гонконга в 2009 году (первый официальный оффшорный центр юаня). С тех пор число стран с BSL увеличилось до 40.

Рисунок 6: Двусторонние своп-линии Народного банка Китая с иностранными центральными банками

Источник: Народный банк Китая. Данные по состоянию на первое полугодие 2023 года.

Обвал фондового рынка Китая в 2015 году и девальвация юаня вынудили Китай вмешаться в оффшорный рынок юаня, чтобы уменьшить разрыв между оффшорной и оншорной биржей юаня в то время, когда CNH считался лучшим рыночным сигналом будущей стоимости юаня. После огромных потоков капитала и потери почти 1 триллиона долларов международных резервов Китай предпочел ввести очень строгие резервные требования для депозитов CNH (из-за отсутствия лучшего варианта, поскольку Народный банк Китая не мог вмешаться в рынок CNH). Все это означало, что оффшорная ликвидность юаня была заморожена. Другими словами, Китай решил отказаться от прогресса, достигнутого в трансграничном использовании юаня, в пользу внутренней финансовой стабильности.

С тех пор попытки содействовать международному использованию юаня изменились по своему характеру. Следующий шаг был гораздо более официальным: включение юаня в корзину специальных прав заимствования (СДР) Международного валютного фонда, где он присоединился к доллару, евро, иене и фунту стерлингов.

Хотя этот шаг был важен с символической точки зрения, доля СДР в валютных резервах центральных банков довольно мала, и тем более квота юаня составляет всего 10,9 процента этой корзины. Большинству центральных банков удалось покрыть свои потребности в юанях для соответствия новой корзине СДР за счет юаней, которые они уже имели в своих резервах. Это означает, что новый спрос на юань пока ограничен.

Еще одним важным шагом на пути увеличения внешнего спроса на юань стало создание дополнительных площадок для инвестирования в финансовый рынок Китая. В частности, Гонконгско-Шанхайская фондовая биржа [5] , начавшая работу в ноябре 2014 года, имела целью привлечь иностранных инвесторов на фондовые биржи Китая через Гонконгскую фондовую биржу. Аналогичная площадка была создана для иностранных инвесторов с фиксированным доходом в 2017 году, так называемая Stock and Bond Connects. Оба показателя все еще находятся на очень низком уровне, даже по сравнению с Японией (3–4 процента внутренних активов в юанях для Китая по сравнению с 9–10 процентами для Японии; García-Herrero and Ng, 2020). Более того, с 2022 года эта доля довольно резко упала, особенно по облигациям.

Рисунок 7. Иностранные владения внутренними активами в юанях (трлн юаней)

Источник: CEIC, данные по состоянию на август 2023 г.

После того как Дональд Трамп победил на президентских выборах в США в 2016 году, появилось дополнительное обоснование для расширения международного использования юаня: диверсификация от долларовых активов, и, в частности, казначейских облигаций США, в свете мер, принятых Трампом для сдерживания Китая, начиная с торговой войны, а затем контроль над экспортом ключевых технологий. После поражения Трампа на выборах в 2020 году администрация Байдена продолжила такое сдерживание и превратила доллар в оружие, установив ограничения на его использование даже больше, чем Трамп (Eichengreen et al, 2022).

На этом фоне зависимость Китая от доллара, будь то в торговле или финансах, была названа лидерами Китая уязвимым местом. Вот почему проект интернационализации юаня, который был отложен в пользу более неотложных задач, был возрожден снова с радикально иной стратегией, предполагающей использование цифровой валюты центрального банка Китая (CBDC) за его пределами. Ожидается, что достижения Китая в сфере финансовых технологий, а также быстрое внедрение мобильных платежных приложений, таких как Alipay и WeChat Pay, будут способствовать трансграничному принятию китайской CBDC, что позволит получить выгоду от преимущества первопроходца.

Цифровой юань был разработан, во-первых, для замены ограниченных физических наличных денег, которые остаются в обращении в пределах границ материкового Китая. Однако с несколькими центральными банками, в том числе с Валютным управлением Гонконга (HKMA), Банком Таиланда и Центральным банком Объединенных Арабских Эмиратов, были подписаны меморандумы о взаимопонимании, призванные способствовать трансграничному использованию цифрового юаня в этих юрисдикциях. Кроме того, было создано совместное предприятие со Swift, что указывает на стремление Китая облегчить глобальное использование своей новой цифровой валюты и, возможно, однажды сделать юань резервной валютой. Наконец, быстро растущее использование международной платежной системы Китая, особенно после начала конфликта на Украине в феврале 2022 года, также помогает поддерживать трансграничное использование юаня.

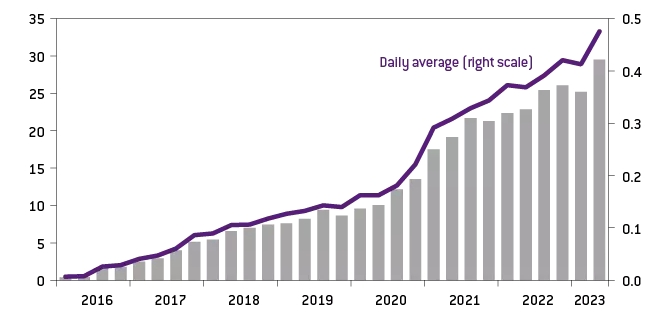

Рисунок 8. Китайская международная платежная система, стоимость транзакции, триллион юаней

Источник: Брейгель на основе данных Народного банка Китая, Wind; данные по состоянию на 2 квартал 2023 года.

Трансграничное использование цифрового юаня замедлилось из-за резкого сокращения передвижения людей через границы из-за пандемии COVID-19. В частности, ожидалось, что огромное количество китайских посетителей в других частях мира будут использовать цифровой юань для международных платежей начиная с тех стран, где Народный банк Китая имеет меморандумы о взаимопонимании с центральными банками. Реальность оказалась разочаровывающей, поскольку внедрение цифрового юаня было гораздо более ограниченным, чем ожидалось, даже внутри страны.

Текущий импульс к интернационализации

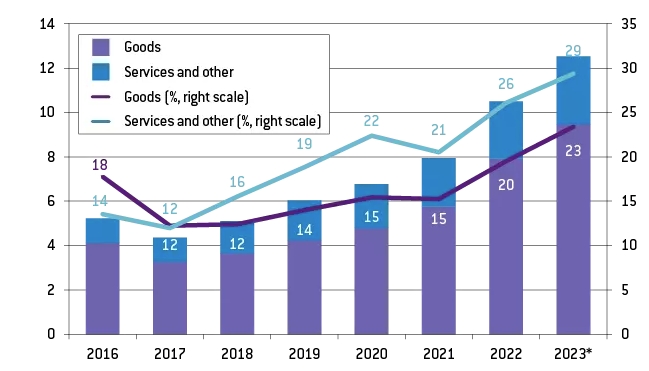

Новый импульс для интернационализации юаня последовал за реакцией Запада на конфликт между Россией и Украиной. Юань предложил способ избежать таких санкций, особенно для России, для которой большая доля торговли — а также международных резервов — уже номинирована в юанях. Китай использовал возможность, предоставленную украинским конфликтом, чтобы активизировать свои усилия по содействию использованию юаня в качестве альтернативной валюты для международных расчетов, особенно торговли, а также для частного и официального финансирования.

Начав с торговли, Китай продвигает использование юаня для оплаты импорта, и в этом направлении он продвигается довольно быстро. По данным Государственного управления иностранных резервов Китая (SAFE), почти 30 процентов импорта услуг уже номинировано в юанях, а торговля Китаем товарами, выраженными в юанях, составляет 23 процента.

Рисунок 9. Расчеты и акции в юанях (триллионы юаней)

Источник: Брейгель на основе Народного банка Китая, SAFE, CEIC. Примечание. * За 12 месяцев по состоянию на июнь 2023 г.

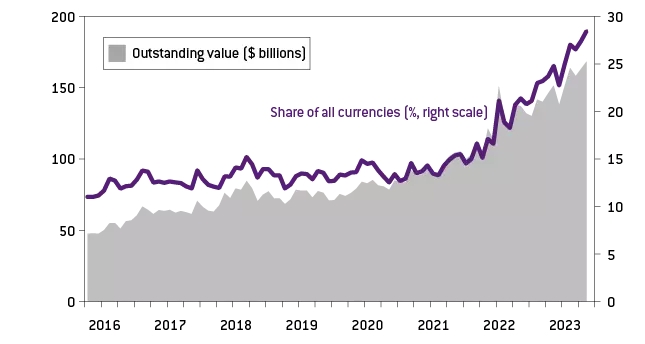

Последний этап интернационализации юаня также выиграл от повышения процентных ставок в США с 2022 года. Более того, потрясенные агрессивным повышением ставок ФРС и продолжающимся ужесточением долларовой ликвидности, давно простаивающие своп-линии в юанях, которые Народный банк Китая предоставил монетарным властям 40 стран, начали отзываться странами с сокращающейся иностранной валютой. -валютные резервы.

Рисунок 10. Зарубежные кредиты в юанях от китайских финансовых учреждений

Источник: Народный банк Китая.

Однако есть области, в которых международное использование юаня остается на прежнем уровне или даже снижается. В основном это касается инвестиций, как частных, так и официальных. Однако, похоже, не наблюдается значительного увеличения доли нефтяных операций в юанях, что несколько удивительно, поскольку Китай является крупнейшим в мире импортером нефти и имеет особые договоренности о расчетах в юанях с основными экспортерами (от России до Саудовская Аравии).

Последствия для остального мира

Несмотря на многочисленные попытки Китая добиться интернационализации юаня после мирового финансового кризиса 2008 года, глобальные расчеты в юанях до недавнего времени оставались неудовлетворительными. Быстрый рост трансграничных транзакций в юанях начался в 2022 году, после конфликта России и Украины, по двум основным причинам. Во-первых, Китай принял более прагматичный подход к интернационализации юаня, опираясь на свои сильные стороны в сфере торговли и финансирования, особенно в отношении стран Глобального Юга. Вторая причина — усиление ограничений на использование доллара США. В более общем плане, идея дедолларизации теперь встроена в новые альянсы, которые преследует Китай, включая БРИКС+ и инициативу «Один пояс, один путь».

Хотя юань не обладает всеми ключевыми характеристиками, необходимыми для того, чтобы валюта стала глобальной резервной валютой, такими как открытый счет движения капитала, Китай поощряет страны создавать — или использовать — необходимую инфраструктуру для облегчения расчетов в юанях начиная с региональных юаней, хабов для обмена линиями между Народным банком Китая и другими центральными банками. В то время, когда юань находится под серьезным давлением, несмотря на постпандемическое возобновление китайской экономики, эта стратегия должна быть более эффективной, чем содействие развитию оффшорных центров юаня, как это было в 2010–2015 годах, или перекрестного использования цифрового юаня в то время, когда китайцы мало путешествуют за границу, по крайней мере, по сравнению с периодом до пандемии.

Помимо потенциальной долгосрочной гонки между долларом и юанем, важно обсудить, как юань может повлиять на роль евро как второй наиболее торгуемой валюты после доллара. Во-первых, Китаю, возможно, будет легче обогнать евро, чем доллар, поскольку рынки евро не столь ликвидны и не столь интегрированы, как долларовые рынки. Более того, вклад еврозоны в глобальный рост сокращается быстрее, чем вклад экономики США. Частично это связано с тем, что использование евро было ограничено так же, как и доллара, учитывая скоординированный ответ в виде санкций на российско-украинский конфликт. Очень быстрое падение объемов трансграничных расчетов в евро, согласно данным Swift, указывает на такую возможность, хотя пока еще слишком рано говорить об этом.

Помимо евро, использование юаня для финансирования развивающихся стран либо посредством официального финансирования, такого как двусторонние своп-линии, либо кредитования в юанях, может иметь последствия для функционирования международной валютной системы. Это было бы еще более правдоподобно, если бы Китай настаивал на создании Азиатского валютного фонда, как это сделало японское правительство после азиатского финансового кризиса. Юань со временем мог бы стать базовой валютой Азиатского валютного фонда, если бы он был создан.

По материалам Bruegel

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Китайский юань дешевеет, но при этом укрепляет позиции

Юань может вскоре подешеветь — Bloomberg

Юань становится все более важной валютой в мировой торговле

Решение Китая выпустить облигации на триллион юаней воодушевило рынки

Индия не будет платить за российскую нефть юанями — Bloomberg