Источник: The Financial Times

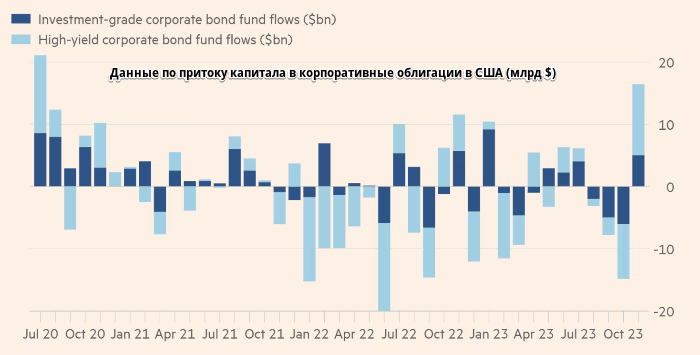

Инвесторы вкладывают средства в американские фонды корпоративных облигаций самыми быстрыми темпами более чем за три года, что свидетельствует об усилении интереса к рискованным активам, поскольку рынки прогнозируют пик процентных ставок. По информации поставщика данных EPFR, за месяц до 20 ноября в фонды корпоративных облигаций поступило более $16 млрд: это более крупный чистый приток, чем за любой полный месяц с июля 2020 года.

Данный тренд наиболее явно прослеживается в сегменте «мусорных» облигаций — в этом месяце фонды, инвестирующие в низкокачественные высокодоходные облигации, получили $11.4 млрд. Еще $5 млрд поступило в фонды инвестиционного класса, владеющие более качественными корпоративными облигациями.

Значительный приток средств говорит о том, что замедление инфляции укрепляет прогнозы по поводу того, что Федеральная резервная система США завершила цикл повышения процентных ставок. Спрос на облигации с более низким рейтингом также свидетельствует о росте уверенности в том, что снижение затрат по займам позволит компаниям с крупной задолженностью справиться с экономическим спадом без скачка дефолтов.

«Настроения на рынках сильно меняются», — отметил Уилл Смит, директор AllianceBernstein по высокодоходным кредитным инструментам в США.

Он также добавил, что вслед за «масштабным ростом» американских казначейских облигаций после периода неопределенности (поскольку инвесторы спешат избавиться от ставок на дальнейшее снижение цен) начался подъем и в секторе корпоративного долга.

Пересмотр прогнозов

ФРС агрессивно ужесточала монетарную политику с марта прошлого года, повысив стоимость кредитов практически с нуля до целевого диапазона 5.25% — 5.5% в попытке побороть инфляцию. Это привело к увеличению бремени выплаты процентов для американских компаний, породив опасения по поводу волны дефолтов, поскольку более рискованные предприятия столкнулись с трудностями при обслуживании долгов.

Однако ФРС продолжает удерживать ставки на одном уровне с июля. А данные по рынку труда за октябрь свидетельствуют о существенном замедлении темпов найма: в США было создано всего 150000 новых рабочих мест, что ниже прогнозов и намного меньше показателя за предыдущий месяц. Данные, опубликованные на прошлой неделе, показали, что инфляция упала сильнее, чем ожидалось, до 3.2%, ознаменовав первое снижение с июня.

В ответ трейдеры понизили ожидания относительно очередного повышения ставки до конца года, а фьючерсные рынки учитывают двукратное снижение ставки к июлю, хотя центральный банк дал понять, что ему, возможно, придется дольше удерживать стоимость кредитов на высоком уровне.

Изменение прогноза по процентным ставкам привело к росту стоимости корпоративных облигаций. Судя по данным Ice BofA, средняя премия, выплачиваемая американскими заемщиками с кредитным рейтингом инвестиционного класса по американским казначейским облигациям, составляет 1.1% по сравнению с 1.3% 1 ноября. Средние спрэды по мусорным облигациям сократились еще сильнее: с 4.47% до 3.95%.

Приток средств в ноябре наблюдается после того, как с начала года до 31 октября отток из высокодоходных фондов превысил $18 млрд. Некоторые экономисты и инвесторы опасаются, что недавний поток, хлынувший на рынки корпоративного долга, может снова развернуться, если стоимость заимствований останется высокой в обозримом будущем, что приведет к снижению стоимости облигаций и расширению кредитных спрэдов.

«Я думаю, инвесторы устремились на долговой рынок, думая, что мы достигли максимального уровня процентных ставок из-за выхода некоторых данных», — заявил Джон Макклейн, портфельный менеджер Brandywine Global Investment Management.

«Если честно, я думаю, что это довольно глупо, — добавил он. — С точки зрения движения рынка это очень похоже как на 2019, так и на 2021 год, когда произошел существенный скачок в конце года — началась погоня за риском».

По словам главного экономиста Apollo Торстена Слока, компании с самым низким рейтингом в индексе высокой доходности будут наиболее уязвимы при сценарии с «более высокой доходностью в течение более длительного времени». У них выше процент использования заемных средств, более низкие коэффициенты покрытия и более слабые денежные потоки», — отметил он, имея в виду, что число дефолтов может продолжить расти.

Ноябрьский приток средств говорит о том, что «маятник, безусловно, качнулся в сторону заявлений: „Ну, инфляция позади, все в порядке“», — добавил Слок. «Проблема в том, что маятник может очень быстро качнуться назад», если какая-нибудь известная компания объявит о дефолте по долгам.

Подготовлено Profinance.ru по материалам издания The Financial Times

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Pimco ждет ралли облигаций в 2024 году

UBS обнародовал прогнозы по евро к доллару, S&P500 и доходности облигаций США на 2024 год

ФРС снизит процентные ставки на 275 пунктов в 2024 году — UBS