Рост спроса на сталь продолжится в большинстве регионов в 2024 г.

«Мировое потребление вырастет на 20–30 млн т по сравнению с 2023 годом, что поддерживает наш нейтральный прогноз по стали», — сообщает Fitch Ratings.

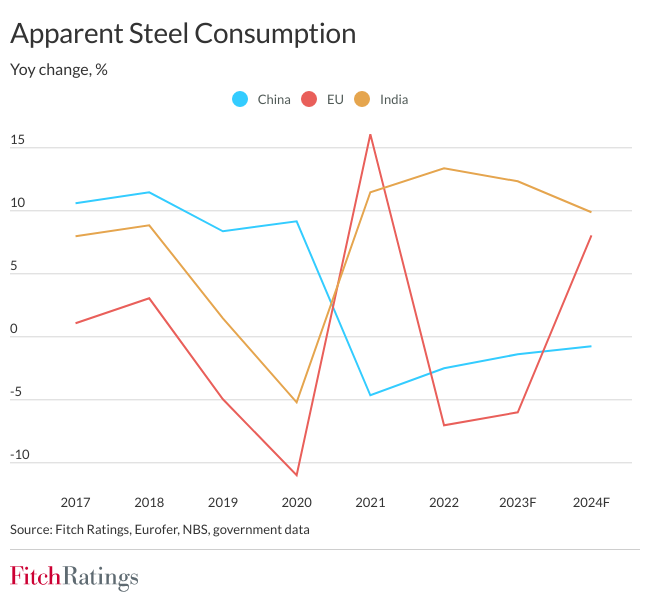

Рост спроса будет обусловлен оживлением рынков Юго-Восточной Азии, сильным восстановлением экономики Турции и умеренным ростом в Европе, США и Бразилии. Спрос в Китае немного снизится.

Спрос в Китае, крупнейшем в мире потребителе и производителе стали, смещается от переживающего трудности сектора недвижимости в сторону машиностроения и сектора возобновляемых источников энергии. Хотя это означает небольшое снижение объемов производства в Китае до уровня чуть ниже 1 миллиарда тонн, оптимизация продукции и снижение цен на сырье помогут достичь более высоких средних цен и рентабельности для производителей стали.

Индия будет основным источником роста, считают в Fitch Ratings:

«Мы ожидаем, что рост потребления стали в Индии увеличится на 9% в финансовом году, заканчивающемся в марте 2025 года (25 финансовый год), и составит 146 млн тонн после роста на 12% в 24 финансовом году».

Увеличение производственных мощностей должно быть поглощено ростом спроса, сохраняя при этом устойчивую прибыль. Хотя импорт увеличился, мы не ожидаем, что объемы импорта будут представлять угрозу для индийских сталепроизводителей.

«Если внутренние цены и рентабельность резко упадут из-за существенного увеличения импорта, мы ожидаем, что правительство введет тарифные меры, как это было в начале 2016 года».

По прогнозам Fitch Ratings, спрос на сталь в Европе восстановится в 2024 году после слабых показателей текущего года. По данным CRU, в 2023 году уровень загрузки мощностей был ниже 60% после того, как высокие процентные ставки нанесли ущерб строительному сектору, а геополитические конфликты и высокие цены на энергоносители привели к слабому экономическому росту. Улучшение спроса будет поддерживаться автомобильной отраслью, увеличением выпуска промышленной продукции и расходами на инфраструктуру на фоне снижения инфляции и цен на энергоносители. Маржа также улучшится в 2024 году по сравнению с минимумом 2023 года, поскольку ценовое давление снизится, а производство увеличится.

Также экспертами ожидается, что спрос на сталь в Северной Америке немного увеличится в 2024 году, а новые объемы поставок будут удовлетворять растущий спрос, вытесняя импорт, поскольку США являются крупным нетто-импортером стали. Американские производители стали продолжают осуществлять инвестиции, направленные на расширение производства с более высокой добавленной стоимостью, что должно повысить рентабельность в расчете на тонну.

«Хотя цены в США снизятся по сравнению с пиками предыдущих лет, мы ожидаем, что они останутся выше среднего уровня», — говорят в агентстве.

Резкий рост импорта плоского проката в Бразилию в 2023 году, особенно из Китая, усилил давление на цены. Торговое управление Camex в октябре вновь ввело импортные пошлины в размере 9,6%-12,8% на 12 сортов стали. Тем не менее, по данным CRU, даже с учетом этих тарифов экспорт в Бразилию остается привлекательным для китайских производителей по сравнению с внутренними ценами. Бразильский институт стали просит правительство поднять импортные пошлины до 25% на антидемпинговых основаниях.

Fitch Ratings ожидает, что ценовое давление постепенно ослабнет, а рост спроса будет поддерживаться производством легковых автомобилей в Бразилии.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

ЕС призывает США сделать квоты на импорт стали менее жесткими

Индия в 2023 г. демонстрирует самые высокие в мире темпы роста производства стали

Новые российские экспортные пошлины более негативны для угля, нежели для стали и лома

Германия возвращается к углю, чтобы не замерзнуть зимой