Основные тезисы из прогноза рынка железорудного сырья, который JPMorgan опубликовал в декабре:

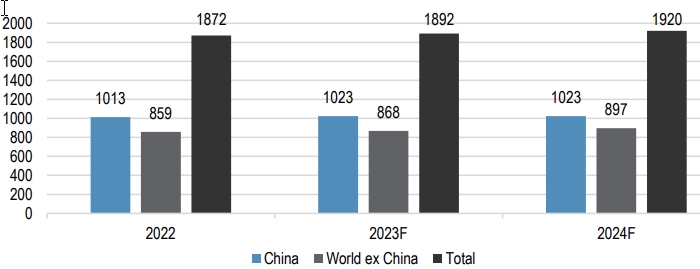

Прогноз производства стали в Китае на 2024 год остается неизменным, но банк повысил темпы роста до 3,3% (против 1% в 2023 году), при этом в последние месяцы наблюдаются признаки восстановления.

Предложение на рынке стали вырастет примерно на 30 млн тонн в следующем году, но в целом модель спроса и предложения сбалансирована в 2024 году.

Цены на железную руду в 4 квартале 23 превзошли прогнозные оценка банка. Аналитики повысили прогноз цены на железную руду на 2024 год до $115/т.

В краткосрочной перспективе позитивные настроения в отношении смягчения денежно-кредитной политики Китая, потенциальное пополнение запасов в китайских портах (с ~5-летних минимумов), текущий рост спроса на сталь ~1% (внутренний рост компенсирует слабость спроса сектора недвижимости) и обычные риски ухудшения погодных условий в Австралии/Бразилии — все это оказывает поддержку ценам.

Подробнее

Мировое производство стали вырастет на 1,5% в 2024 году. Производство в Китае останется на прежнем уровне по мере восстановления производства в остальном мире

Мировое производство стали в 2023 году практически не изменится, производство в Китае вырастет на 1,4%, в то время как мировое производство за пределами Китая сократится примерно на столько же. Однако производство в остальной части мира начинает восстанавливаться благодаря росту в Европе/США/Японии. В 2024 году ожидается, что объем производства в Китае останется на прежнем уровне, хотя, учитывая, что в этом году конвертерное производство стали отвоевал долю рынка у электродугового, банк сократил ожидания потребления лома (при незначительном повышении спроса на железную руду). Аналитики ожидают рост на 3,3% в 2024 году, при этом Индия в настоящее время демонстрирует сильную динамику, а в других регионах наблюдается умеренное восстановление. В глобальном масштабе прогнозируется, что общий объем производства сырой стали вырастет на 1,5%, что ниже оценки JPM роста мирового ВВП в 2,3%.

Прогноз производства стали в Китае и остальном мире.

Ограниченное предложение ЖРС в краткосрочной перспективе

Рост предложения железной руды в 2024 году предполагается ниже предыдущей оценки банка из-за задержек в поставках с предприятия FMG Iron Bridge и более низких, чем ожидалось, прогнозов по отгрузкам на 2024 год от компании RIO Tinto. Как ожидают JPMorgan, каждый представитель большой тройки производителей BHP/FMG/VALE увеличит предложение примерно на 10 млн тонн в следующем году. Банк увеличил прогноз предложения в 2027/28 году с учетом более быстрого старта одного из крупнейших в мире месторождений железной руды Simando (Гвинея), но риски, связанные с реализацией проекта, высоки. Истощение запасов по-прежнему остается основной темой, более высокие операционные/капитальные затраты также поддерживают более крутую кривую издержек. Модель спроса и предложения выглядит сбалансированной в 2024 году, что говорит о том, что нет причин для снижения цен критических уровней на кривой издержек, как и причин для существенного роста цен.

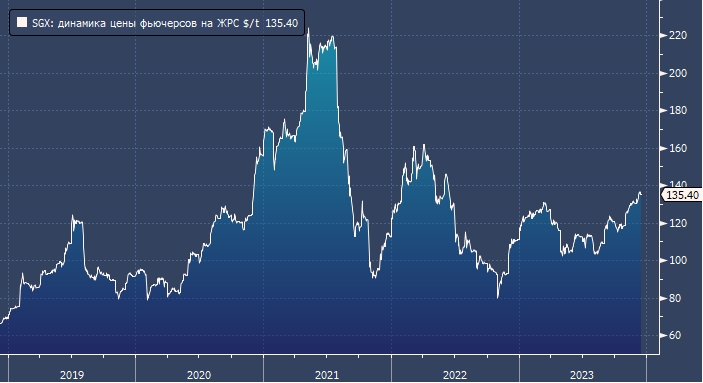

Динамика цен на ЖРС

Цены на удивление хорошо держались в последние месяцы, достигнув 135 долларов за тонну в ноябре после падения до 115 долларов за тонну в середине октября. По оценкам JPMorgan, цены будут получать поддержку со стороны:

- позитивных настроений, связанных со смягчением денежно-кредитной политики в Китае,

- продолжающегося роста спроса на сталь в Китае,

- пополнения запасов в китайских портах.

Прогноз цен на 2024 год увеличивается на 5% относительно предыдущей оценки до 115 долларов за тонну.

По теме:

Китайские стимулы в сфере недвижимости осложняют ситуацию с железной рудой

Goldman Sachs прогнозирует «явный дефицит» железной руды до конца года

Железная руда дорожает на фоне внимания рынка к запасам и китайской поддержке