Учитывая сильное депрессивное отношение к китайской экономике и рынкам сейчас, возможно, стоит занять противоположную сторону. И, по крайней мере, по одному показателю, есть повод для оптимизма: премия за риск китайских акций достигла уровня, который исторически приводит к впечатляющей доходности.

Фондовый рынок Китая опускается на дно мирового рейтинга в первую неделю торгов 2024 года. С пика в 2021 году индекс CSI 300 потерял около 42%, что сопоставимо с просадкой во время лопнувшего фондового пузыря в 2015 году.

Напротив, китайский рынок облигаций продолжил свое ралли, в результате чего доходность 10-летних облигаций достигла 2,5%, самого низкого уровня с апреля 2020 года. Оба рынка рассказывают одну и ту же историю о макроэкономической слабости Китая.

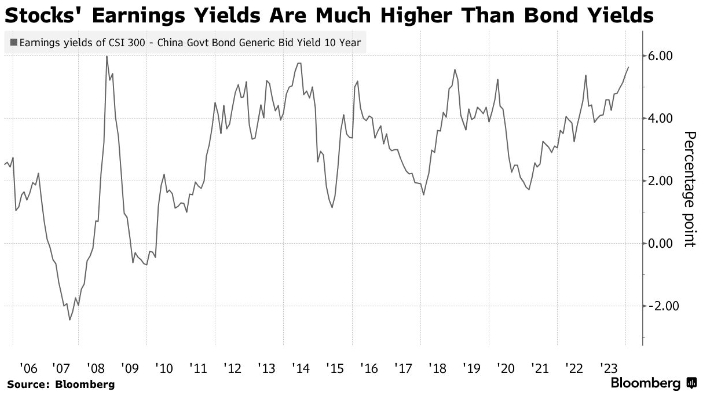

По сравнению с облигациями, китайские акции редко стоили так дешево. Доходность эталонного индекса CSI составляет около 8%, что на 5,7 процентных пункта выше доходности 10-летних облигаций. С 2005 года разрыв редко был таким большим. Аналогичным образом, дивидендная доходность эталонных акций превысила доходность долгосрочных облигаций впервые как минимум с 2005 года.

Разница доходности эталонного индекса CSI и доходности 10-летних государственных облигаций КНР

Конечно, это просто еще один способ сказать, что китайские акции очень дешевы, и нет недостатка в других показателях, подтверждающих это. Что интересно в этой китайской версии модели ФРС, так это то, что исторически она обеспечивает очень надежный сигнал для форвардной доходности акций.

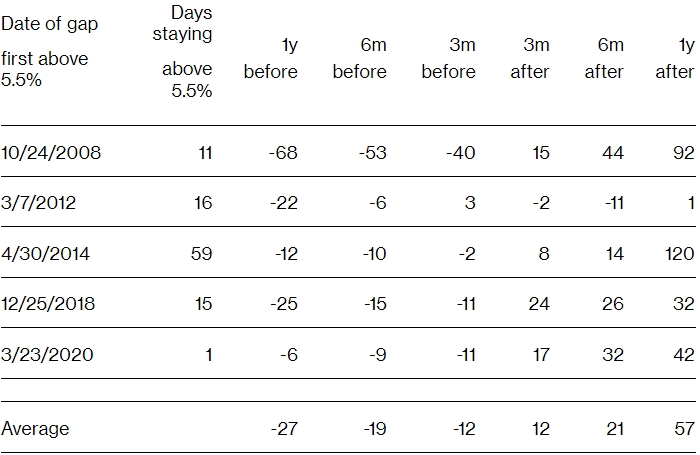

За почти два десятилетия было пять предыдущих периодов, когда разрыв в доходности акций и облигаций достигал 5,5 пунктов и более, в том числе во время финансового кризиса 2008 года и пандемии в 2020 году. Каждый раз акции росли в последующие 12 месяцев, принося колоссальную доходность. В среднем 57%.

Предыдущие схожие случаи в истории

Обратите внимание, что в 2012 году наблюдается огромный скачок разрыва в доходности, что может быть результатом плохой подачи данных. Если исключить это из анализа, трехмесячная и шестимесячная форвардная доходность также имела бы коэффициент попадания 100%.

Конечно, одной только оценки недостаточно, чтобы развернуть рынок, и это болезненный урок, который мы усвоили в прошлом году. Положительные результаты требуют увеличения прибыли, увеличения коэффициентов оценки или, в идеале, того и другого. Для того чтобы это произошло, рынок жилья должен стабилизироваться, а дефляция должна уступить место умеренной инфляции. Пока что ни одна из этих сторон не выглядит многообещающе без более мощной политической поддержки.

Но тех, кто готов принять противоположную точку зрения, по крайней мере утешает то, что на их стороне история.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Акции Китая падают после выхода данных об усилении дефляционного давления